Los mercados accionarios en Wall Street se acercan a nuevos récords a medida que los datos económicos sustentan nuevas alzas y los precios del petróleo se recuperan ante este optimismo en la recuperación de la pandemia de COVID-19.

El Promedio Industrial Dow Jones sube 0.44 por ciento, a los 34 mil 682 puntos. Mientras que el índice S&P 500 avanza 0.33 por ciento, a las 4 mil 217 unidades; y el Nasdaq gana 0.25 ciento, a los 13 mil 782 puntos.

“Lo que falta actualmente es una razón para vender”, comentó a Bloomberg Paul Nolte, gerente de cartera de Kingsview Investment Management.

Mayor liquidez apoya al peso, que avanza frente al dólar Los precios del petróleo muestran una ganancia significativa de 2.97 por ciento para el WTI, cotizando en 68.29 dólares por barril, tocando un máximo en el año de 68.42 dólares. Las ganancias de los precios del petróleo están sustentadas en “las expectativas de una recuperación económica sólida al mismo tiempo que no se espera un incremento inminente de la oferta petrolera por parte de Irán”, explicó Gabriela Siller en una nota de análisis.

De acuerdo con la OPEP+, que hoy lleva a cabo una reunión, las reservas de petróleo acumuladas durante la pandemia están casi agotadas y esperan que disminuyan rápidamente durante la segunda mitad del año.

Los indicadores económicos publicados este martes también son consistentes con una recuperación económica global sólida durante mayo. En China, el PMI de manufactura publicado por Caixin subió de 51.0 a 52 puntos, avanzando por segundo mes consecutivo. En la Eurozona se publicó el índice PMI final de mayo referente al sector manufacturero, el cual se ubicó en 63.1 puntos, por encima de la estimación previa de 62.8 unidades y marcando un nuevo récord. Al interior, las encuestas señalan que los nuevos pedidos de exportación crecieron a su mayor ritmo ante el incremento en la demanda internacional. Por país, los Países Bajos registraron la mayor lectura con 69.4 puntos seguido por Austria con 66.4, ambos máximos históricos.

El índice PMI de manufactura de Estados Unidos y el ISM de manufactura, se ubican en 62.1 puntos Y 61.2 puntos, respectivamente. En México también se publicará el indicador IMEF manufacturero de mayo a las 12:00 horas.

En otros mercados financieros se observan ganancias, asociadas a un regreso de la liquidez por la reapertura del mercado en Reino Unido y Estados Unidos, así como por la publicación de indicadores económicos positivos. En Europa, los principales índices del mercado de capitales avanzan en promedio 1.52 por ciento.

En México los índices locales apuntan movimientos marginales tras niveles no observados desde enero de 2018.

El Índice de Precios y Cotizaciones (IPC) gana 0.01 por ciento, a 50 mil 899 puntos. En tanto, el FTSE BIVA cae 0.12 por ciento, a mil 41 unidades.

En indicadores económicos locales, el Indicador de Confianza Empresarial (ICE) correspondiente al mes de mayo mostró una reducción del pesimismo en los cuatro sectores encuestados (manufactura, comercio, construcción y servicios).

Los sectores de construcción y servicios permanecen por debajo del umbral de optimismo de 50 puntos, mientras los sectores de manufactura y comercio han logrado ubicarse dentro del umbral con 50.34 y 50.89 puntos, respectivamente. El sector manufactura no se ubicaba por arriba del umbral de 50 puntos desde septiembre del 2019, mientras en el sector comercio esto no sucedía desde octubre del 2019. El indicador que continúa más rezagado es el de construcción, ubicándose en 47.12 puntos.

Secretaría de Economía anuncia oficialmente reunión trilateral del T-MEC La Secretaría de Economía informó este viernes que el 17 y 18 de mayo se llevará a cabo la Primera Reunión de la Comisión de Libre Comercio del Tratado México, Estados Unidos y Canadá (T-MEC).

La embajadora Katherine Tai, representante Comercial de Estados Unidos, fungirá como la anfitriona del encuentro virtual, en el que también participará Mary Ng, ministra de Pequeñas Empresas, Promoción de Exportaciones y Comercio Internacional de Canadá, y la secretaria de Economía del Gobierno de México, Tatiana Clouthier.

Las tres ministras estarán acompañadas por sus respectivas delegaciones.

El T-MEC consolidó la decisión de los tres países de fortalecer la integración económica en América del Norte, en favor de la complementariedad de sus economías, misma que sustenta y garantiza la competitividad de la región”, dijo la Secretaría de Economía en un comunicado.

Añadió que este Tratado modernizó la relación comercial y la adecuó a los retos del Siglo XXI.

“La Primera Reunión de la Comisión de Libre Comercio representa la oportunidad de revisar el avance de la operación del Tratado a casi un año de su entrada en vigor, además de acordar la construcción de una política comercial incluyente para América del Norte que nos permita superar los retos que enfrentamos y caminar, juntos, hacia una recuperación económica incluyente para los tres países”, indicó la Secretaría de Economía.

Por su parte, en otro comunicado, la Oficina del Representante Comercial de Estados Unidos (USTR, por su sigla en inglés) comentó que el T-MEC modernizó la relación comercial entre los tres países para el siglo XXI.

“La Comisión de Libre Comercio es el primer paso para aprovechar todo el potencial del Acuerdo y construir una política comercial inclusiva para América del Norte que fomente un crecimiento equitativo y de base amplia, impulse la innovación, proteja nuestro medio ambiente compartido y ayude a personas de todos los ámbitos de la vida”, dijo la USTR.

La agenda de la reunión incluye sobre todo asuntos laborales, de energía y de comercio, relacionados en este último caso en el ámbito regional como en el global, dada la coyuntura de las negociaciones multilaterales.

“Los ministros recibirán actualizaciones sobre el trabajo que ya está en marcha para promover la cooperación en el marco del Acuerdo y mantendrán discusiones sólidas sobre las obligaciones laborales y ambientales históricas del T-MEC, que establecen el estándar para futuros acuerdos comerciales”, agregó la USTR.

La Cámara apoyó las declaraciones del titular de la SCT, en el sentido que las obras de infraestructura no deben ser realizadas por las fuerzas armadas.

Los ingenieros civiles deben estar a cargo de las obras de infraestructura del país y no los militares, aseveró la Cámara Nacional de la Industria de la Construcción (CMIC).

“La construcción de la infraestructura que México necesita debe realizarse por los ingenieros civiles, arquitectos y constructores mexicanos”, señaló en un comunicado.

En el cual también indicó que reconoce el esfuerzo, profesionalismo y patriotismo de las fuerzas armadas, así mismo, el talento y la capacidad de los ingenieros militares.

“Sin embargo, los ingenieros civiles, arquitectos y constructores mexicanos… seguimos representando la columna vertebral de la industria de la construcción, que genera más de 4 millones de empleos…”.

Este ‘apoyo’ ocurre después de que Jorge Arganis Díaz Leal, titular de la Secretaría de Comunicaciones y Transportes (SCT), dijo que los ingenieros civiles y no los ingenieros militares deben realizar las obras a cargo de la SCT.

“En lo personal, considero muy importante que seamos los profesionales de la ingeniería civil quienes la dirijan (la SCT) y tengan en sus manos la responsabilidad de guiar su camino”.

En el evento por los festejos del 130 aniversario de la SCT, el funcionario añadió que “así lo he dicho y así lo considero, a lo mejor me corren por eso, porque ahora están de moda los ingenieros militares”.

En la actual administración, el ejecutivo ha adjudicado diversas obras públicas al ejército, como la construcción del Aeropuerto Internacional Felipe Ángeles (AIFA) y varios tramos del Tren Maya.

De acuerdo con varios medios informativos, esta dependencia eliminó las declaraciones Díaz Leal, pues en la página de la SCT ya no existe rastro del evento ‘130 años de la SCT, 65 años de Vivencias’.

El material también fue eliminado de Twitter y Facebook, además del video de Youtube. Cabe recordar que el ex secretario Javier Jiménez Espriú se posicionó contra el control de puertos a cargo de la Secretaría de Marina (Semar).

BBVA estima crecimiento de 2.7% para la construcción en 2021.

En 1995 se observó la mayor contracción del sector de la construcción; sin embargo, el periodo de depresión ahora es más largo, y no se vislumbra una recuperación en el corto plazo.

De acuerdo con el informe ‘Situación Inmobiliaria México’, correspondiente al primer semestre de 2021, elaborado por BBVA México, se estima un crecimiento de hasta 2.7% para el sector de la construcción este 2021. Sin embargo, tardará al menos un par de años en recuperar los niveles previos a 2019.

BBVA indicó que, al cierre de 2020, el PIB de la construcción sumó siete trimestres de tasas negativas en su serie original y en tendencia ciclo; es decir, prácticamente dos años sin avance desde el inicio del 2019.

El sector de la construcción inició el 2020 con una caída en su PIB de 8.1% en tasa anual; lo cual se acentuó con el paro de actividades por la contingencia en el segundo trimestre de ese año. De esta manera, al cierre del año se reportó una contracción acumulada del 17.2 por ciento.

El banco recordó que en 1995 se observó la mayor contracción del sector; sin embargo, el periodo de depresión ahora es más largo que entonces, y no se vislumbra una recuperación en el corto plazo. Esto, aunado a la falta de rumbo de la política pública, apunta a que esta podría ser la crisis del sector más duradera.

“Consideramos que durante 2021 no observaríamos una recuperación del sector. La contingencia sanitaria ha durado más de lo esperado y ha mantenido pausada la actividad económica. Aunado a esto, la falta de un plan contingente efectivo por parte de las autoridades para recuperar la economía, la cual comenzó a detenerse desde antes del inicio de la pandemia, asienta los resultados negativos y alarga una posible recuperación”, mencionó BBVA.

De igual manera, el banco reportó que todos los subsectores de la construcción continuaron en descenso. En el caso de la Obra Civil, al 4T2020, acumuló 10 trimestres cayendo; pues en el 2T2018, el PIB de la Obra Civil alcanzó 222,000 millones de pesos (mdp); mientras que al 4T2030 el PIB es de sólo 148,000 mdp. Esto representa una caída acumulada de poco más del 30 por ciento.

Por otro lado, la Edificación comenzó su declive desde el 2T2019, principalmente en su componente residencial ante una caída de la demanda por vivienda. En el 2020, con la crisis sanitaria, este subsegmento tocó fondo, principalmente en su componente de Edificación Productiva (centros comerciales, naves industriales y oficinas), que sufrió una caída del 31.7%; seguida por la Edificación Residencial, con una contracción del 20.7 por ciento.

“Con este resultado, la vivienda gana espacio en este subsector a costa de su contraparte productiva. Sin embargo, estimamos que la recuperación se verá primero en la segunda; ya que la reactivación de la industria manufacturera demandará más espacios industriales. Aunado a lo anterior, estimamos que la recuperación económica llegará por el mercado exterior; donde el comercio internacional demandará también más edificaciones de este tipo”, señaló BBVA.

Este martes, el Instituto Nacional de Estadística y Geografía (Inegi) compartió su informe mensual de Indicadores de Empresas Constructoras, donde la producción descendió 18.9% en su comparación anual.

Según las cifras obtenidas en la página de la dependencia, la contracción nominal fue 5 mil 9 millones 631 mil pesos de enero de 2020 a enero de 2021.

De acuerdo a los datos recopilados del Inegi, el valor total durante enero fue de 21 mil 834 millones 722 mil pesos, contra enero del 2020 que registró 26 mil 844 millones 353 mil pesos.

Los indicadores de construcción son importantes porque engloban otras industrias proveedoras de materiales y servicios que son esenciales para generar obra.

En la tasa de personal desocupado en el sector de la construcción, el documento gubernamental indicó un 11%, en tanto los sueldos cayeron 5.3%.

El mismo indicador, en enero de 2020, registraba una caída de 22.6% respecto a enero de 2019 y se observaba una tasa de desocupación de 19%.

Iniciativa privada con mayor participación El Inegi también destacó que del 100% de las obras en construcción, 59.2% fueron auspiciadas por el sector privado, en tanto, el 40.8% lo hizo el gobierno.

Respecto a los números de enero de 2020, existe un descenso en la participación de la iniciativa privada, registrándose un 64.5%, mientras que la obra por parte del gobierno fue de 35.5%.

Luego de una caída consecutiva de 30 meses, la industria de la construcción del Estado de México espera alguna recuperación de entre 1 y 2%, antes de que finalice el primer trimestre del año.

Para el presidente de la Cámara Mexicana de la Industria de la Construcción en la entidad (CMIC), Enrique Maza Cotero, el porcentaje de recuperación podría no ser tan significativo, pero sí lo es, sobre todo, porque en los últimos meses cayeron un 18%.

“Aunque el porcentaje de recuperación que hemos obtenido es reducido, la realidad es que para nosotros resulta muy alentador, porque venimos de varios meses de caídas constantes a partir del 2018”, externó.

Cabe señalar que fue a mediados de mayo del 2020, cuando el gobierno federal y estatal determinaron incorporar al sector de la construcción dentro de las actividades esenciales en el marco de la contingencia sanitaria por Covid-19.

Ante dicho panorama, el líder de los constructores de la entidad estimó que será a partir de abril cuando este sector estará en posibilidades de crecer entre un 5 y 7%. Sin embargo, el panorama para los empresarios del ramo se vislumbra mucho mejor a partir del segundo semestre del presente año.

Concluirán tren interurbano en 2023 y aeropuerto Felipe Ángeles en 2022 “El crecimiento más importante vendrá para nosotros para el segundo semestre del año, porque será a partir de ese momento cuando todos los mecanismos e inversiones federales, estatales y municipales comenzarán a aterrizar”, confió.

Por lo anterior, indicó que este 2021 lo vislumbran más esperanzador en términos de crecimiento económico, porque a partir de julio ya habrá mayor avance en el tema de la vacunación contra el coronavirus.

“Sabemos que el proceso de vacunación no va tan rápido como nosotros quisiéramos, pero para el segundo semestre esperamos que el tema haya avanzado de mejor manera”, sostuvo.

También el líder de la CMIC aseguró que continúan con la aplicación rigurosa de su Protocolo de Regreso Seguro a las Obras, el cual incluye temas de seguridad y salud para prevenir nuevos contagios de Covid-19.

“En su momento, nuestro Protocolo de Regreso fue aprobado tanto por el Instituto Mexicano del Seguro Social (IMSS), como por las Secretarías de Economía y del Trabajo; aspecto que nos ha permitido seguir adelante en nuestra actividad”, aseveró.

Frase: “La realidad es que, dada la complicada situación económica actual, esperábamos menos recuperación económica que la registrada hasta ahora, porque no se encontraba tan definida la inversión de proyectos específicos por parte del gobierno federal.”

Enrique Maza Cotero, presidente de la Cámara Mexicana de la Industria de la Construcción (CMIC), delegación Estado de México.

El sector manufacturero mexicano de exportación es de los pocos que se recuperan en un contexto de lento consumo privado, contracción de la inversión y gasto fiscal limitado, informó Moody’s.

Moody’s prevé que la economía de México crezca 5.5% en 2021, desde 3.5%, pero solo por la recuperación que se verá en Estados Unidos y que impulsará la demanda de bienes manufacturados en territorio mexicano.

La economía de México crecerá más de lo esperado en 2021 y 2022, según estimaciones de la calificadora de crédito Moody’s, pero esto no es una buena noticia en términos absolutos.

La calificadora ajustó al alza las perspectivas para México, a razón de un mayor crecimiento que se observará en Estados Unidos e impulsará las exportaciones manufactureras mexicanas, mientras que otros factores que se miden para calcular el crecimiento económico no terminan por recuperarse del coronavirus, como la actividad minorista y la construcción que tardarán en llegar a niveles de 2019 en México.

El desempeño más fuerte de lo esperado en el último trimestre de 2020 creará un efecto de arrastre positivo en 2021, elevando la tasa de crecimiento de este año, refirió la calificadora en un análisis.

Ahora la calificadora prevé que la economía de México crezca 5.5% en 2021, desde 3.5%. Para 2022 la previsión pasó a 2.6% desde 2.0%.

A pesar de la mejora en los números, “los riesgos crediticios que vemos e identificados desde el año pasado, siguen siendo los mismos: menor crecimiento a mediano plazo; apoyo sustancial y recurrente a Pemex que va a continuar impactando a las finanzas públicas; el perfil fiscal del gobierno federal y riesgos en cuanto a deterioro institucional”, dijo Ariane Ortiz-Bollin, analista a cargo de la calificación soberana de México.

La producción manufacturera mexicana ya está alcanzando niveles pre pandémicos mientras que el el valor de las exportaciones ha superado los niveles de 2019.

Pero otros sectores, especialmente los que dependen del consumo interno y la inversión no se recuperan; la actividad minorista se mantiene por debajo de los niveles de 2019, mientras que el consumo en bienes duraderos, como automóviles, es mucho menor que en 2019. La construcción se mantiene muy por debajo de los niveles de 2019, tras la prolongada debilidad de la inversión en construcción.

“La revisión al alza del crecimiento de Estados Unidos, se debe principalmente a un estímulo fiscal mayor al esperado y a una implementación de vacunas más rápida. El mayor crecimiento de Estados Unidos impulsará las exportaciones manufactureras mexicanas, apuntalando el crecimiento económico en un contexto de lento consumo privado, contracción de la inversión y gasto fiscal limitado”, detalló el documento.

El Webcast “El Acero en México 2021: Desafíos y oportunidades” fue organizado por la empresa FABTECH MEXICO y Cluster Industrial. Dicho evento tuvo de invitados a: Ricardo Alejandro Limones Martínez, Sales Manager Flat de ArcelorMittal; Rogelio Sandoval González, Gerente Comercial de Trefilados Inoxidables de México; Sergio Valdovinos, Gerente de Ingeniería Dove Equipment de México.

Se habló de poder recuperar durante el 2021 la capacidad de producción del acero a nivel internacional a pesar del retraso generado por la pandemia.

El representante de ArcelorMittal México, Ricardo Limones, comentó que se intenta compensar líneas de producción para el mercado local. “Buscamos compensar la necesidad con material en caliente, producir más material para nuestros clientes”, comentó.

Precios del Acero

Durante el webcast se unieron opiniones acerca de la situación en cuanto a cambios de precios reflejados en materiales de acero a partir de la presencia de Covid-19. Se generalizó la percepción de incertidumbre para el resto del año 2021, ya que los integrantes coinciden un un cambio y disminución de los precio a partir de la segunda mitad del año anterior.

Precios con clientes

En cuanto a trato con clientes, se recibió para fabricantes y productores una cierta sensación de “pánico”, ya que se buscaba hablar directamente con proveedores esperando que no se atrasaran pedidos, cumplimiento en surtidos completos y garantización de entregas por escases de materiales.

“Nosotros estamos en una transición que es complicada para nuestros clientes, ya que nosotros traemos material de Japón, de Europa y normalmente por el proceso de los materiales, no podemos volverlo originario, ya que el porcentaje de transformación no lo permite…”, comentó, el representante Trefilados Inoxidables de México, Rogelio Sandoval.

“Nos están dando la oportunidad de incrementar el porcentaje de productos regionales ligeros y pesados en diferentes lapsos de tiempo”, añadió Rogelio Sandoval, en cuanto se habló del trato con Estados Unidos y Canadá

“Desarrollar e invertir en nuestros procesos y nuestra gente. Invertir en nuestros procesos y nueva maquinaria para cambiar o crear el slogan de “compro local” pero a nivel industrial. Vamos a tratar de fortalecer a México, tomar esta oportunidad para ver cuánto material estamos importando”, añadió el representante de Trefilados Inoxidables de México.

Tendencias de tecnologías para acero Se coincidió en que se están viendo muchos procesos e innovaciones en la industria, aunque se hace hincapié en que la mano de obra y procesos manuales sigue estando vigentes en México por el precio.

“Por supuesto que desde el punto de vista de la sustentabilidad vemos más el tema de la generación de celdas fotovoltaicos o generadores eólicos, mismos que vemos en Monterrey”, comentó Sergio Valdovinos, Gerente de Ingeniería Dove Equipment de México.

Ricardo Limones concluyó la sesión mencionando que hay una continuidad en la producción de acero, por lo que los pedidos del material seguirán creciendo. Informó que sabe que cuando terminé el periodo límite que propuso el T-MEC para pasar del 63 al 70% de acero regional, la industria automotriz ligera y pesada estará lista gracias a las inversiones de empresas como ArcelorMittal, ya que estáncon el arranque del nuevo molino en Lázaro Cárdenas, que apoyará mucho a México.

COMUNICADO DE PRENSA NÚM. 151/21 23 DE FEBRERO DE 2021

INDICADORES DE EMPRESAS CONSTRUCTORAS CIFRAS DURANTE DICIEMBRE DE 2020 (Cifras desestacionalizadas)

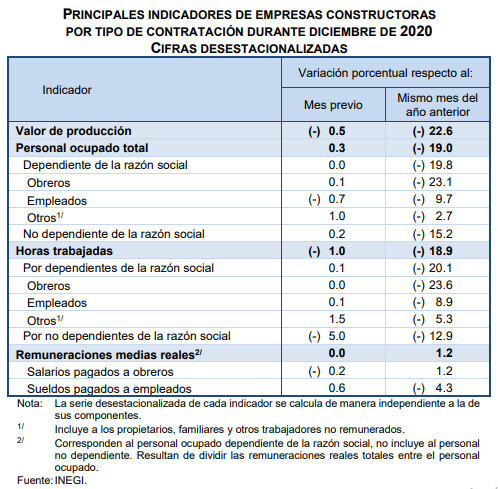

El Instituto Nacional de Estadística y Geografía (INEGI) informa sobre los principales resultados de la Encuesta Nacional de Empresas Constructoras (ENEC). Durante diciembre1 del año pasado el valor de la producción generado por las empresas constructoras disminuyó (-)0.5% en términos reales frente al mes inmediato anterior, con base en cifras desestacionalizadas.

El personal ocupado total presentó un incremento de 0.3%, las horas trabajadas retrocedieron (-)1% y las remuneraciones medias se mantuvieron sin variación, en el último mes de 2020 respecto al mes precedente, con series ajustadas por estacionalidad.

En su comparación anual, el valor real de la producción de las empresas constructoras registró una caída de (-)22.6%, el personal ocupado total descendió (-)19% y las horas trabajadas se redujeron (-)18.9%, en tanto que las remuneraciones medias reales crecieron 1.2%, en diciembre de 2020 frente a igual mes de un año antes.

Se anexa Nota Técnica

NOTA TÉCNICA INDICADORES DE EMPRESAS CONSTRUCTORAS CIFRAS DURANTE DICIEMBRE DE 2020 (Cifras desestacionalizadas)

Con las cifras de la estadística básica que mensualmente recaba el INEGI de las empresas constructoras, a continuación se informan los resultados para diciembre de 2020.

Valor de producción de las empresas constructoras

El valor de producción generado por las empresas constructoras reportó una caída de (-)0.5% en términos reales en el último mes de 2020 respecto al mes precedente, con cifras ajustadas por estacionalidad.

Personal ocupado total en las empresas constructoras En diciembre del año pasado el personal ocupado total en la industria de la construcción aumentó 0.3% con relación al mes inmediato anterior, con datos ajustados por estacionalidad. Por tipo de contratación, el personal no dependiente de la razón social creció 0.2%, mientras que el personal contratado directamente por la empresa permaneció sin cambio (el número de obreros se incrementó 0.1%, el de los empleados disminuyó (-)0.7% y el grupo de otros –que incluye a propietarios, familiares y otros trabajadores sin remuneración– presentó una variación de 1 por ciento), a tasa mensual.

Horas trabajadas en las empresas constructoras Con base en cifras desestacionalizadas, las horas trabajadas en las empresas constructoras disminuyeron (-)1% en diciembre de 2020 frente a las de noviembre de ese mismo año. Según la categoría de los ocupados, las horas trabajadas por el personal no dependiente de la razón social retrocedieron (-)5% mensual, en tanto que las correspondientes al personal dependiente de la empresa se acrecentaron 0.1% a tasa mensual.

Remuneraciones medias reales en las empresas constructoras En el mes de referencia, las remuneraciones medias reales pagadas5 se mantuvieron sin cambio respecto a las de un mes antes, con datos ajustados por estacionalidad. Por componentes, los sueldos pagados a empleados crecieron 0.6% y los salarios pagados a obreros descendieron (-)0.2%, respecto a noviembre de 2020.

En su comparación anual, con cifras ajustadas por estacionalidad, el valor real de la producción en las empresas constructoras registró una variación de (-)22.6%, el personal ocupado total de (-)19% y las horas trabajadas retrocedieron (-)18.9%, mientras que las remuneraciones medias reales pagadas aumentaron 1.2% en el último mes de 2020 con relación a igual mes de 2019.

Cifras originales

Nota al usuario La Tasa de No Respuesta de la Encuesta Nacional de Empresas Constructoras (ENEC), correspondiente al mes de diciembre de 2020 registró porcentajes apropiados conforme al diseño estadístico de la encuesta, lo que permitió la generación de estadísticas con niveles altos de precisión, salvo en la entidad de Colima, que representa el 0.8% con relación a la variable de valor de producción de las Empresas Constructoras, para la que se recomienda el uso con reserva de las estimaciones.

Por otra parte, se informa que las cifras desestacionalizadas y de tendencia-ciclo pueden estar sujetas a revisiones importantes debido al impacto inusual derivado de la emergencia sanitaria del COVID-19. La estrategia seguida por el INEGI ha sido revisar de manera particular cada serie de tiempo y analizar la necesidad de incluir algún tratamiento especial (outliers) en los modelos de ajuste estacional para los meses de la contingencia. Lo anterior con el objetivo de que los grandes cambios en las cifras originales no influyan de manera desproporcionada en los factores estacionales utilizados.

Nota metodológica La Encuesta Nacional de Empresas Constructoras (ENEC) genera información estadística, confiable y oportuna sobre indicadores económicos que permiten conocer la evolución y comportamiento de la actividad económica que realizan las empresas constructoras en el país.

Este documento destaca las variaciones porcentuales de las series desestacionalizadas o ajustadas estacionalmente, tanto respecto al mes anterior como respecto al mismo mes del año anterior, ya que la gran mayoría de las series económicas se ven afectadas por factores estacionales. Éstos son efectos periódicos que se repiten cada año y cuyas causas pueden considerarse ajenas a la naturaleza económica de las series, como son las festividades, el hecho de que algunos meses tienen más días que otros, los periodos de vacaciones escolares, el efecto del clima en las diferentes estaciones del año, y otras fluctuaciones estacionales.

En este sentido, la desestacionalización o ajuste estacional de series económicas consiste en remover estas influencias intra-anuales periódicas, debido a que su presencia dificulta diagnosticar o describir el comportamiento de una serie económica al no poder comparar adecuadamente un determinado mes con el inmediato anterior. Analizar la serie desestacionalizada ayuda a realizar un mejor diagnóstico y pronóstico de la evolución de la misma, ya que facilita la identificación de la posible dirección de los movimientos que pudiera tener la variable en cuestión, en el corto plazo. Las cifras desestacionalizadas también incluyen el ajuste por los efectos calendario (frecuencia de los días de la semana y, en su caso, la Semana Santa y año bisiesto). Las series desestacionalizadas de las principales variables que capta la encuesta se calculan de manera independiente a la de sus componentes.

Las series originales se ajustan estacionalmente mediante el paquete estadístico X-13ARIMA-SEATS.

Asimismo, las especificaciones de los modelos utilizados para realizar el ajuste estacional están disponibles en el Banco de Información Económica, seleccionando el icono de información correspondiente a las “series desestacionalizadas y de tendencia-ciclo” de las Empresas Constructoras.

La encuesta aplica el Sistema de Clasificación Industrial de América del Norte (SCIAN) 2013, y la Norma Técnica del Proceso de Producción de Información Estadística y Geográfica, que proporcionan un marco normativo regulatorio de la producción de información estadística en México.

La ENEC también retoma principios conceptuales y metodológicos de la Ley del Sistema Nacional de Información Estadística y Geográfica, la Norma Técnica para la Generación de Estadística Básica, el Proceso Estándar para Encuestas por Muestreo, y la Norma para el Aseguramiento de la Calidad de la Información Estadística y Geográfica.

El diseño conceptual, el instrumento de captación, los procesos de validación, los tabulados, la valoración de la producción y la temporalidad de generación de indicadores, están basados en las Recomendaciones Internacionales para Estadísticas Industriales de la Organización de las Naciones Unidas.

La unidad de observación es la empresa, definida como la unidad económica que bajo una sola entidad propietaria o controladora combina acciones y recursos para realizar actividades de producción de bienes, compra-venta de mercancías o prestación de servicios, sea con fines mercantiles o no.

La cobertura geográfica de la encuesta es a nivel nacional y por entidad federativa. Asimismo, presenta una mayor desagregación en su cobertura sectorial, al incluir en su diseño estadístico a los tres subsectores que conforman el Sector Construcción, de acuerdo con el Sistema de Clasificación Industrial de América del Norte (SCIAN 2013):

• El subsector denominado “Edificación”, incluye unidades económicas dedicadas principalmente a la construcción de vivienda unifamiliar o multifamiliar, a la edificación no residencial, y a la supervisión de la construcción de las edificaciones.

• El segundo subsector clasifica a las unidades económicas dedicadas principalmente a la construcción de obras para el suministro de agua, petróleo, gas, energía eléctrica y telecomunicaciones; a la división de terrenos y construcción de obras de COMUNICACIÓN SOCIAL urbanización; a la construcción de vías de comunicación y otras obras de ingeniería civil; y a la supervisión de la construcción de las obras de ingeniería civil. Este subsector se denomina “Construcción de obras de ingeniería civil”.

• Por último, se encuentra el subsector “Trabajos especializados para la construcción”. En éste se encuentran las unidades económicas dedicadas a los trabajos especializados, que se caracterizan por ser suministrados antes, durante y después de la construcción de la obra, como cimentaciones, montaje de estructuras prefabricadas y trabajos de albañilería, entre otros.

En cuanto a la cobertura temática, la encuesta obtiene información para las siguientes variables: personal ocupado, incluyendo el personal dependiente de la razón social y el no dependiente de la razón social; días y horas trabajadas; remuneraciones; gastos e ingresos en la ejecución de obras y servicios; valor de las obras o trabajos ejecutados por la empresa.

En el valor de la producción, la encuesta considera todos los trabajos de construcción ejecutados por la empresa, valorados a precio de venta y de acuerdo con el avance físico de los mismos, en el mes de referencia.

Por tipo de obra, la ENEC incluye 6 grandes tipos: Edificación; Agua, riego y saneamiento; Electricidad y telecomunicaciones; Transporte y urbanización; Petróleo y petroquímica, y Otras construcciones.

Es importante mencionar, que las empresas constructoras pueden generar cualquier tipo de obra independientemente del subsector SCIAN en el que se encuentren clasificadas. Por ejemplo, una unidad económica ubicada en el subsector Edificación, que realiza vivienda unifamiliar como actividad principal, también podría generar obras de transporte como parte de su actividad en un periodo determinado. En este contexto, dicha empresa incide en un solo subsector y en dos tipos de obra al mismo tiempo, razón por la cual el subsector de Edificación no es igual al tipo de obra del mismo nombre.

Asimismo, la información por tipo y tipo específico de obra se clasifica de acuerdo con el sector contratante: sector público y sector privado. En este sentido, se reagruparon los tipos específicos de obra según su afinidad, destino y proceso productivo que generan las empresas constructoras.

El marco de muestreo está integrado por 17,895 empresas y se conformó por los resultados definitivos de los Censos Económicos 2014, actualizados por el Registro Estadístico de Negocios de México.

Las variables de selección de las empresas en muestra son el valor de producción y el personal ocupado total. El esquema de muestreo es probabilístico y estratificado. Se incluyen con certeza a las empresas con más de 75 millones de pesos anuales en el valor de producción o personal ocupado mayor o igual a 250.

Para el cálculo de tamaño de muestra se utilizó un nivel de confianza del 95%, error relativo del 12% y una tasa de no respuesta esperada del 20 por ciento.

De acuerdo con el esquema de muestreo, las empresas del primer estrato tienen posibilidad igual a uno, mientras que para las empresas de los estratos menores los datos son expandidos con base en el número de empresas existentes en la población.

El tamaño de muestra total es de 3,492 empresas, considerando a las empresas incluidas con certeza.

En general, la oferta estadística de la ENEC considera variables en valores corrientes y valores constantes. Para generar estos últimos, en el caso de las remuneraciones se utiliza el Índice Nacional de Precios al Consumidor base segunda quincena de julio de 2018 = 100; para el resto de las variables monetarias en valores constantes se aplica el Índice Nacional de Precios Productor base julio de 2019 = 100; ambos rebasificados al año 2013.

Los índices generados en la ENEC se refieren a las variables principales y se presentan por sector, subsector y entidad federativa. Para el caso del valor de producción los índices se ofrecen también a nivel de sector contratante (público y privado) y tipos principales de obra (Edificación, Agua, riego y saneamiento, Electricidad y telecomunicaciones, Transporte y urbanización, Petróleo y petroquímica y otras construcciones).

Los índices son tipo Laspeyres de base y ponderación fija (ponderadores relativos censales).

Con el objetivo de brindar mayores elementos que permitan determinar la precisión de los datos generados por la Encuesta Nacional de Empresas Constructoras, el INEGI publica en su página los Indicadores de Precisión Estadística del valor de producción y personal ocupado por sector, subsector y entidad federativa, los cuales son una medida relativa de su exactitud. Para conocer más al respecto, se sugiere consultar la siguiente liga: https://www.inegi.org.mx/programas/enec/2013/

La información contenida en este documento es generada por el INEGI a través de la Encuesta Nacional de Empresas Constructoras y se da a conocer en la fecha establecida en el Calendario de difusión de información estadística y geográfica y de Interés Nacional.

Todos los resultados pueden ser consultados en la página del INEGI en Internet en las siguientes secciones: