La Oficina Federal de Estadística de Alemania (Destatis) anunció hoy que la economía del país europeo sufre su peor contracción desde la crisis económica del 2008, y superior a la que vivió en la reunificación en 1990.

Los datos registran una contracción del 2.2 por ciento del Producto Interno Bruto (PIB), en el primer trimestre del año en relación al último cuarto de 2019, confirmando la estimación a la baja de mediados de mayo.

La caída del PIB en el primer trimestre de 2020 obedece principalmente al retroceso del consumo de los hogares de 3.2 por ciento en relación al último del año pasado, mientras que los gastos del Estado se mantuvieron estables en 0.2 por ciento, informó la Deutsche Welle (DW).

Los gastos en bienes de equipo cayeron 6.9 por ciento en un mes, en un contexto de crisis industrial en Alemania, cuya actividad se desaceleró significativamente por la pandemia según estimaciones de Destatis.

Las exportaciones cayeron 3.1 por ciento en un trimestre, mientras que las importaciones registraron caída del 1.6 por ciento, y solo el sector de la construcción registra alza de inversiones, de 4.1 por ciento, lo que impidió que la caída del PIB fuera mayor, agregó la oficina de estadística.

Debido a que las medidas de confinamiento para frenar la pandemia empezaron a mediados de marzo, se espera que su impacto sea mucho mayor aún en el segundo trimestre, que va de abril a junio.

El gobierno alemán espera para este 2020 la peor recesión desde el término de la Segunda Guerra Mundial, con estimación de que el PIB se reduzca 6.3 por ciento.

El cobre apunta contra el COVID-19 con recubrimientos que matan diversos virus.

Un trabajador empuja una placa que fue impresa en 3D en cobre para mostrar cómo las superficies de recubrimiento en el metal antimicrobiano pueden ayudar a detener la propagación de la enfermedad por coronavirus (COVID-19) en el centro de fabricación Dandenong de SPEE3D en Melbourne, Australia

En una planta de manufacturas de un sector suburbano, el ingeniero Byron Kennedy está reconfigurando una máquina para que rocíe una capa de cobre en la manilla de una puerta, buscando usar las propiedades antivirales del metal para contrarrestar la amenaza de la pandemia del COVID-19.

Su compañía Spee3D es mejor conocida como un productor de impresoras 3D que funcionan con cobre y aluminio, utilizadas por clientes como las fuerzas de defensa de Australia y los Marines de Estados Unidos para imprimer partes nuevas y reparar equipos dañados sin tener que esperar días por los repuestos.

“Hasta fines del año pasado, nuestro negocio era construir impresoras 3D, que luego se usaban para hacer partes”, dijo a Reuters Kennedy, uno de los fundadores de Spee3D. “Llega 2020 y se presenta la epidemia. Nosotros sabemos de las propiedades antimicrobianas del cobre, así que pensamos ‘¿Podemos hacer algo? ¿Podemos ayudar?’”.

Los poderes desinfectantes del cobre han sido conocidos por largo tiempo y sus propiedades antibacterianas, antivirales y antimicóticas han sido respaldadas por estudios.

Spee3D encargó al laboratorio 360biolabs de Melbourne que revisara cómo reacciona el SARS-CoV-2, que causa la enfermedad COVID-19, a las superficies de cobre.

Los resultados mostraron que un 96% de los virus murieron en dos horas y un 99,2% en cinco horas, frente a una variación nula en el mismo período de tiempo en superficies de acero inoxidable, dijo Kennedy.

Eso está en línea con un estudio financiado por el gobierno de Estados Unidos publicado en marzo que mostró que el SARS-CoV-2 seguía siendo viable por hasta cuatro horas en el cobre, frente a los dos a tres días sobre superficies de plástico y acero inoxidable (bit.ly/2WdhxZR).

Spee3D luego reacondicionó algunas de sus máquinas para que pudieran recubrir superficies como manillas de puertas y placas, y ya ha recibido órdenes de departamentos del gobierno de Australia para recubrir manillas de oficinas antes de que el personal vuelva al trabajo.

En Chile, un importante productor de cobre, el ministro de Minería del país promovió el uso del cobre en mascarillas, como las producidas por una compañía chileno-estadounidense, mientras que la minera estadounidense Freeport McMoRan cree que la pandemia arrojará nuevas luces sobre como el cobre puede ayudar a mejorar la salud pública.

“Sin dudas, el uso del cobre en equipos e instalaciones de cuidado de la salud y en lugares públicos crecerá de manera significativa cuando los costos del cobre, que han sido una barrera en el pasado, se midan respecto al enorme costo para la sociedad que tiene esta pandemia”, dijo la semana pasada el presidente ejecutivo de Freeport, Richard Adkerson.

Nuevas técnicas de manufacturas como las impresoras 3D también podrían ser un punto de inflexión, porque pueden permitir recubrimientos ultradelgados de aplicación rápida, ya que seguirían aprovechando las propiedades antimicrobianas del cobre y reducirían la cantidad de metal utilizado y, por lo tanto, los costos.

El precio de recubrir una manilla común de una puerta de oficina es de unos 50 a 100 dólares australianos (33 a 65 dólares), dice Kennedy, aunque estos caerán con el tiempo.

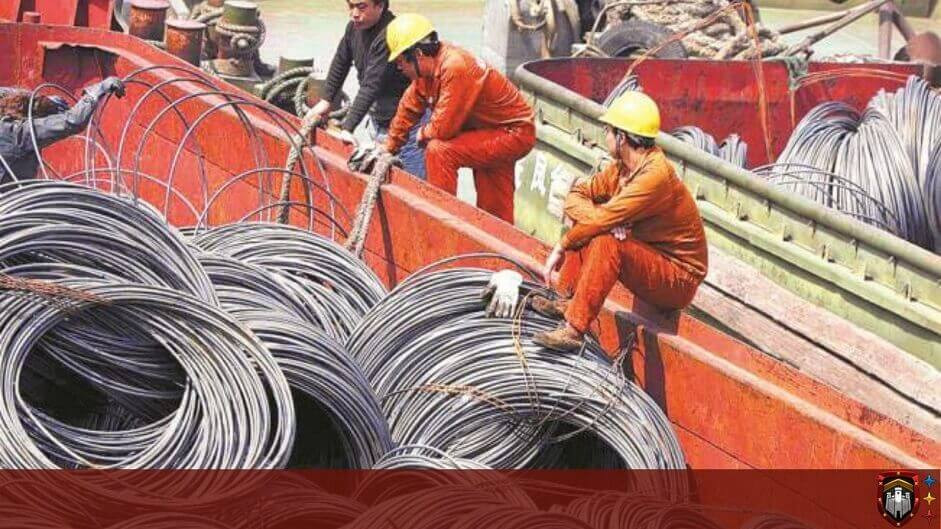

El impacto de Covid-19 comienza a golpear en todo el mercado mundial de acero largo: la situación de la oferta y la demanda en el mercado mundial de productos de acero largo se ha deteriorado a medida que las economías mundiales están mucho peor hoy gracias a las medidas proteccionistas y la pandemia de Covid-19, señala IREPAS, el gremio internacional de productores y exportadores de aceros largos.

Hay un exceso de oferta de casi todo, excepto aquellos artículos que de repente terminan siendo escasos debido a los impactos en la cadena de suministro. Esto no incluye “escasez” debido a que los consumidores no pueden pagar el precio de venta y prefieren no comprar nada.

Más recortes de producción posibles en mayo: muchas fábricas pudieron manejar la situación en abril gracias a los pedidos recibidos en febrero, aunque muchos de ellos redujeron la producción. Es posible que veamos más recortes de producción en mayo, ya que los bloqueos probablemente continuarán hasta junio. La industria del acero también debería sentir el impacto negativo de los bloqueos en la economía general.

La situación en Brasil se deteriora: en Brasil, la situación ha empeorado porque los principales mercados como Estados Unidos y la UE todavía están en medio de la crisis. Las fábricas brasileñas operan a solo el 41 por ciento de su capacidad y la caída en las ventas de abril habrá sido del 50 por ciento, según IABR. Además, el pronóstico de ventas de acero para el segundo trimestre es de una caída del 40 por ciento en comparación con el primer trimestre, mientras que se puede ver una caída del 20 por ciento en las ventas este año en comparación con 2019.

Depresión muy probable en la UE tras el cierre: la situación de la oferta y la demanda ha empeorado en la Unión Europea (UE), también a medida que la demanda de productos de la UE está disminuyendo, ya que la mayoría de las economías mundiales están bloqueadas. Es muy probable que la UE experimente una depresión después del cierre y que se observen muchas insolvencias ya que los bancos y las compañías de seguros de crédito no pueden o no están dispuestos a apoyar las necesidades de la economía al prestar dinero barato y mantener los límites de cobertura. Por el contrario, la mayoría de ellos ya han comenzado a recortar para protegerse. El desempleo en la UE puede alcanzar los niveles vistos en 2008 y 2009.

Estados Unidos también enfrenta un empeoramiento de la crisis, el segmento de tubos de acero y herramientas de petróleo es el más afectado. La situación es peor también en el mercado estadounidense. Hay demasiados proveedores dispuestos a vender incluso a nivel de costo para continuar, a pesar de que no quedan muchas oportunidades. Los precios internos son similares a los precios de las importaciones de México o Canadá y más baratos que los de los países sujetos a los derechos de la Sección 232. Aunque los proyectos de construcción se consideran esenciales, los estados en el noreste se han cerrado principalmente. La construcción en los EE. UU. fue lenta en abril y parece que mayo verá solo una mejora menor. Las compañías de seguros de crédito fueron más rápidas que cualquiera de sus usuarios en cancelar o reducir el seguro de crédito para todas las compañías relacionadas con el acero, agregando así combustible al fuego. Los precios del petróleo han caído a mínimos históricos, creando una seria perspectiva negativa para toda la industria de fabricación de herramientas de petróleo y tuberías de acero. Se espera que muchas compañías reduzcan su tamaño o se vuelvan insolventes en los estados productores de petróleo de Estados Unidos, particularmente en Texas. Esto afectará negativamente los edificios comerciales, la construcción de viviendas e incluso la fabricación de automóviles en los Estados Unidos.

El segmento de acero a base de chatarra parece haber tenido mejores resultados durante la crisis. Las industrias del acero a base de chatarra parecen haber tenido mejores resultados durante la crisis. Los altos hornos en muchos casos han estado inactivos como resultado de los cierres del sector automotriz en Europa y los Estados Unidos. La producción larga de acero ha continuado a tasas relativamente decentes. La disponibilidad de chatarra se ha reducido considerablemente durante el período de bloqueo. Los mercados se mantuvieron un poco en abril como resultado de la menor disponibilidad de materia prima y la acumulación de pedidos. Mayo verá una baja actividad industrial y posiblemente una demanda limitada de productos terminados. Esto podría ser mitigado por Europa y Estados Unidos reabriendo gradualmente en mayo.

Señales en algunas regiones de que los mercados podrían reabrir antes de lo esperado: cuando veamos el final de la pandemia de Covid-19, veremos más demanda y un aumento en las actividades comerciales que podrían impulsar las condiciones del mercado. Hay indicios en algunas regiones de que los mercados podrían abrirse antes de lo esperado. Los mercados del Lejano Oriente parecen estar volviendo a la normalidad. También es una buena señal de que las personas en los países occidentales pueden regresar a las calles en junio o julio. Los gobiernos seguramente se centrarán más que nunca en cómo estimular sus economías. La apertura de China y las actividades de estímulo en todo el mundo impulsarán los mercados durante algún tiempo cuando tenga lugar la reapertura.

China se está recuperando rápidamente, principalmente en la construcción, activa en las importaciones de palanquilla. China se está recuperando rápidamente, principalmente en el sector de la construcción, que está impulsando la demanda de varillas corrugadas y palanquilla. Las exportaciones chinas de acero todavía están bajo control. De hecho, las empresas chinas están activas en el mercado importando palanquillas.

La construcción en la UE podría ser un foco para el estímulo económico: la industria de la construcción en la UE todavía está funcionando bien y puede ser una industria objetivo si la UE o los gobiernos europeos individuales quieren estimular la economía. La producción nacional tanto en la UE como en los EE. UU. se ha reducido debido al cierre temporal de algunas acerías. Esto puede ayudar a detener la mayor erosión de los precios.

Los productos largos funcionan mejor que los productos planos: los productos largos funcionan mejor que los productos planos. De hecho, las circunstancias del mercado no fueron malas entre octubre de 2019 y abril de 2020. Los volúmenes son el problema por el momento.

La competencia depende mucho de la región, difícil para los productores. La competencia en el mercado depende mucho de la región y desde qué ángulo vemos la competencia. Desde el punto de vista de los productores, la competencia es dura ya que la demanda es baja y casi todos los productores buscan lo que está disponible en el mercado. Por lo tanto, la competencia sigue siendo alta ya que las regiones de compra son muy limitadas. De hecho, el único mercado activo es China, que importa productos semiacabados. Pero desde una perspectiva general, no hay mucha competencia por la cantidad de comercio mundial. Por ejemplo, el nivel de competencia dentro del mercado de la UE está disminuyendo, con fronteras cerradas incluso dentro de la UE, y costos de transporte muy altos desde ciertas regiones. Además, hay mucho más proteccionismo que impide las importaciones de todos modos.

Las perspectivas para el próximo trimestre pueden describirse como inestables: el estado actual del mercado todavía puede describirse como inestable e impredecible. Los productores de acero probablemente se recuperarán más rápido que la demanda, lo que puede presionar los precios en el mercado. Por lo tanto, las perspectivas para el próximo trimestre también pueden describirse como inestables, teniendo en cuenta la falta de demanda y los bajos precios, aunque al mismo tiempo las perspectivas son una mejora de la situación actual.

Los negocios internacionales pueden verse aún más restringidos por el proteccionismo adicional: el mundo puede estar restringido aún más en lo que respecta a los negocios internacionales. Podemos ver más decisiones proteccionistas. La Comisión Europea ya está considerando reducir las cuotas para las importaciones de acero. Cada país intentará proteger lo que es suyo, lo que significa medidas proteccionistas más estrictas. Los exportadores sentirán más presión con la disminución de los volúmenes del comercio internacional, especialmente en los mercados dominados por proveedores rusos que no están preocupados por las materias primas o los precios de la energía y que tienen los costos de producción más baratos. Por lo tanto, el exceso de capacidad probablemente será más un tema interno que un problema global.

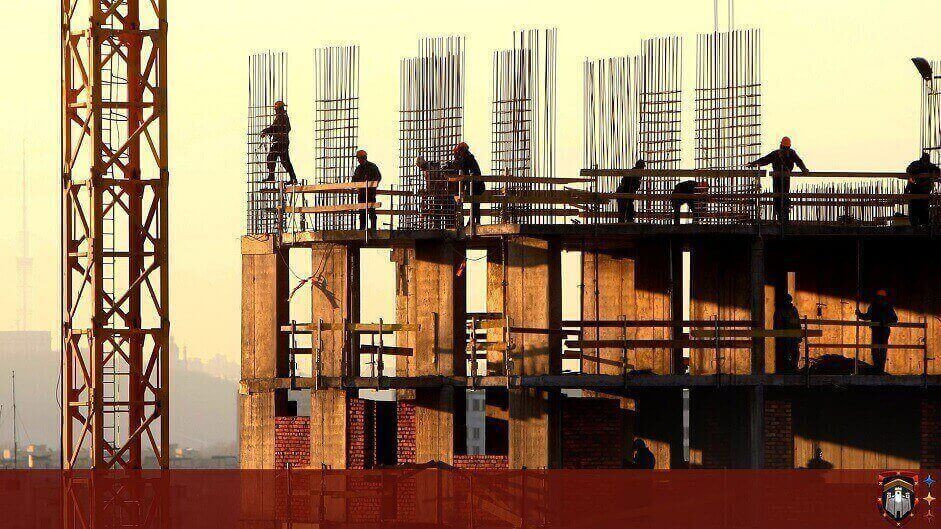

México: Constructores temen desabasto de materiales, por Covid-19 El gerente de operaciones para el sector Veracruz centro de la empresa La Ferre, dijo que tanto grandes como pequeños empresarios, compraron algunos materiales, pero los tienen resguardados.

Xalapa, Ver.- Ante un posible desabasto, la demanda del material estructural para cimentación de edificios y de la construcción de vivienda se incrementó en 20% en productos como acero, vigas y placas y tuvieron una demanda en abril pasado, la que rebasó la de los tres primeros meses del año, pero se prevé que el curso de este mes las ventas caigan, de acuerdo con Julio César Coronado Robledo, gerente de operaciones para el sector Veracruz centro de la empresa La Ferre. Dijo que quienes compraron son contratistas que aseguraron el material para concluir sus proyectos, pues nuevos no los hay. Ellos, añadió, compraron el material pero lo dejaron resguardado en la empresa hasta que se reanuden sus obras. Asimismo, aseguraron el material, pues temen que haya desabasto, así como un incremento en los precios debido al alza del dólar.

No sólo los constructores aseguraron el material, sino que también la gente “de a pie” hizo un esfuerzo y compró el material que le hacía falta, a pesar que el alza no se hizo esperar en varilla, alambrón y alambre recocido a lo largo de este mes, que cerró entre 18 y 20%más caro. Una varilla de 3 octavos que costaba 96 pesos, hoy vale 122.

La demanda no se ha notado en el acero comercial, “no se puede decir que cayó”, pues se mantiene regular. Sin embargo, se prevé que las ventas en general sí se vengan abajo en el curso de este mes, consideró el experto en la materia.

La empresa, explicó, maneja el acero mexicano y de importación, y en los primeros días de abril el precio empezó a fluctuar tanto que les era imposible dar cotizaciones. Añadió que en el centro y bajío del país la venta se mantuvo estable, pero en el sureste no hay demanda.

En Veracruz, concluyó Julio César Coronado, las tiendas alcanzaron y sobrepasaron su presupuesto correspondiente a abril.

Espera Ternium reapertura de industria automotriz en México en mayo.

Al comentar los resultados trimestrales de Ternium, su CEO, Máximo Vedoya, resaltó que en México se continúa operando en la línea principal.

“En México, continuamos operando nuestra principal línea de producción. Por la propagación de COVID-19 en el país, los envíos de impacto comienzan a finales de marzo. La industria automotriz en México está actualmente cerrada y se espera que vuelva a abrir gradualmente durante mayo”, señaló Vedoya.

Este cambio en el valor de la industria entre México y los Estados Unidos, añadió, está altamente integrado y demanda producciones sincronizadas a ambos lados de la frontera. Entonces, nuestra reapertura de operaciones es un tema importante para ambos países. Otros clientes industriales en México, como las grandes industrias de bienes y motores electrónicos, están operando reduciendo gradualmente la producción en anticipación del debilitamiento de las demandas de los clientes finales.

“También hemos estado trabajando con nuestra cadena de suministro para optimizar nuestras actividades de adquisición para reducir el capital de trabajo. Y para preservar el efectivo, estamos desacelerando o posponiendo varios proyectos de gastos de capital en nuestras instalaciones. Por ejemplo, actualmente esperamos retrasar la puesta en marcha de nuestro nuevo laminador en caliente en la unidad Pesquería en México hasta abril de 2021. Y nuestro nuevo molino de barras de acero en la unidad Palmar de Varela en Colombia hasta la segunda mitad de 2020”, indicó.

Respecto al mercado brasileño dijo que la demanda de losas de los productores locales puede disminuir significativamente a medida que el consumo de acero en el país se debilita.

“Y estamos compensando esta disminución en las ventas en el segundo trimestre con envíos de losas de ventas a otros mercados. En general, no podríamos esperar enviar de forma secuencial, más o menos el mismo tonelaje de losas a terceros en el segundo trimestre y equilibrar la menor tasa de producción con menores envíos entre empresas a nuestras instalaciones en México”, dijo.

Resaltó que los envíos en México aumentaron secuencialmente y año tras año y que es de destacar que durante el primer trimestre, aumentaron su participación en el mercado comercial a pesar de un entorno suave para las actividades de construcción.

“Continuamos aumentando nuestras nuevas instalaciones de galvanizado y pintura en el año fiscal. Nuestra cuota de mercado también aumentó nuevamente las importaciones, que de todos modos siguen representando una parte significativa del consumo de acero plano en el país”.

Respecto a los precios del acero señaló que el precio disminuyó 2% en el primer trimestre del año como se esperaba, mientras que en términos de México disminuyó levemente como resultado de un precio más débil realizado en el contrato industrial, lo que refleja el precio rezagado fijo de estos contratos, en su mayoría molesto por los mayores precios del acero en el mercado spot en comparación con el cuarto trimestre del año pasado.

“En el segundo trimestre, esperamos una disminución en los ingresos por turno en México, con una caída en el precio spot que comenzó en marzo, parcialmente compensada por el precio realizado por el contrato industrial que debería mejorar un poco durante el primer trimestre del año”, añadió.

Con relación a la recuperación automotriz, dijo que la mayoría las compañías automotrices en México comenzarán a producir entre hoy, algunas de ellas y el 15 o 20 de mayo.

“Es cierto que su recuperación, va a ser, llevará tiempo para nuestros envíos. Pero recuerde, nuestros envíos a través de la industria automotriz son alrededor del 15% en México, del 15% al 20%”.

Por lo anterior dijo que esperan ver un aumento en la segundo trimestre, un aumento repentino, en mayo, especialmente en junio. El aumento será mayor en el tercer trimestre en comparación con los envíos en abril que fueron casi cero.

Los precios del acero y el mineral de hierro se recuperaron hoy jueves en el mercado chino de futuros ante la expectativa de apoyo gubernamental a los mercados, pero bajaron en el mercado spot a causa de una recuperación de la demanda que sigue siendo lenta dentro y fuera del país.

En el mercado de futuros, el contrato de la varilla subió 47 yuanes (alrededor de 6.62 dólares estadounidenses) para cerrar en 3,229 yuanes ($ 454,89) por tonelada.

El contrato de la bobina laminada en caliente (BLC) subió 74 yuanes ($ 10,42) para cerrar a 3,078 yuanes ($ 433,62) por tonelada.

En el mercado spot de Shanghai, los precios de la varilla se mantuvieron sin cambios en 3,390-3,420 yuanes ($478-482) por tonelada, mientras que los precios de BLC bajaron 50-70 yuanes ($ 7,04- 9,86) a 3,150-3,190 yuanes/ton ($444-450)

Los futuros del mineral de hierro de referencia Dalian y Singapur aumentaron bruscamente, recuperándose de la caída de la semana pasada, ya que la disminución de las existencias en los puertos chinos sugirió una recuperación en el apetito de las acerías por la materia prima.

Los precios de futuros de otras materias primas siderúrgicas, así como productos de acero en China, también aumentaron, haciendo caso omiso de las encuestas oficiales y privadas que mostraron que la actividad fabril en la segunda economía más grande del mundo se contrajo al ritmo más acelerado registrado el mes pasado a raíz de un brote de coronavirus.

El contrato de mineral de hierro más comercializado de la Bolsa de Productos de Dalian, que expiró en mayo, subió un 5,4% a 650,50 yuanes ($ 93,38) por tonelada para el receso de medio día, luego de llegar a 652 yuanes. Los futuros en la Bolsa de Singapur avanzaron hasta un 5,6%.

Las operaciones de la fábrica y las actividades de construcción se reanudarán gradualmente en China, el principal productor de acero del mundo, después de un feriado prolongado del Año Nuevo Lunar, paros laborales y restricciones de viaje destinadas a contener la epidemia del virus.

Aunque las acerías chinas se enfrentan a la presión del aumento de los inventarios y la reducción de los márgenes de ganancias, lo que los llevó a reducir la producción, se vio que algunos de ellos reanudaron la compra de mineral de hierro para reconstruir las existencias a medida que también disminuyeron las restricciones de transporte.

“Los reinicios de negocios están progresando, aunque todavía a un ritmo lento”, dijo Richard Lu, analista senior de la consultora de productos básicos CRU, en Beijing.

Pero para Lu, todavía era temprano para decir que tales ganancias en los precios de futuros en el complejo ferroso de China podrían mantenerse.

“El número de negocios reiniciados parece alto, pero el nivel de producción real sigue lejos de la normalidad para los sectores de uso final de acero”, dijo.

Sin una recuperación significativa de la demanda de acero que se espera en el corto plazo, dijo que las fábricas podrían verse obligadas a reducir aún más la producción.

Si bien la recuperación de la demanda de acero sigue siendo lenta, los suministros de materias primas están aumentando más rápido, en contraste, dijo. “Esto acelerará las reducciones de precios en el futuro a menos que la demanda de uso final se recupere más rápido de lo esperado”.

Las disminuciones en el consumo de servicios, la actividad manufacturera y la inversión en construcción reducirán el PIB en abril en casi un 10%.

Goldman Sachs ajustó 34% la caída del Producto Interno Bruto, PIB, de EUA en el segundo trimestre, de una estimación anterior de 24%.

“En los últimos días, las medidas de distanciamiento social han cerrado la vida normal en gran parte de los Estados Unidos. Los informes noticiosos apuntan a un aumento repentino en los despidos y un colapso en el gasto, tanto histórico en tamaño como en velocidad, así como el cierre de muchas escuelas, tiendas, oficinas, plantas de fabricación y sitios de construcción. Estos desarrollos abogan por una caída mucho más brusca del PIB en Q1 y Q2”, indicó en un informe.

Añadió que las disminuciones en el consumo de servicios, la actividad manufacturera y la inversión en construcción reducirán el nivel del PIB en abril en casi un 10%, un lastre que espera que se desvanezca gradualmente en los últimos meses.

Previamente había señalado que esperaba tasas de crecimiento intertrimestrales trimestrales de -6% en el primer trimestre, -24% en el segundo trimestre, + 12% en el tercer trimestre y + 10% en el cuarto trimestre, dejando un crecimiento anual de -3.8% en un promedio anual base y -3.1% en una base Q4 / Q4.

El pronóstico para 2020 tiene mucha incertidumbre, particularmente con respecto al gasto / inversión en construcción en México y por el brote de coronavirus.

De acuerdo con Stephen Simpson, analista investigación de Seeking Alpha, Ternium fue golpeada por la aversión al riesgo y la incertidumbre económica.

Ternium no cumplió con las expectativas del cuarto trimestre de mayores costos, lo que llevó al peor EBITDA de acero / tonelada en aproximadamente cinco años.

El pronóstico para 2020 tiene mucha incertidumbre, particularmente con respecto al gasto / inversión en construcción en México, y el brote de coronavirus no está ayudando.

«No intentaré tocar fondo, pero creo que Ternium está operando demasiado barato a menos que espere que el coronavirus realmente perjudique el crecimiento económico global».

El rendimiento de Ternium (TX) desde mi última actualización, dijo, no ha sido bueno, con un porcentaje de participación de aproximadamente el 17%. Eso es mejor que el rendimiento de pares de acero como ArcelorMittal (MT), Nucor (NUE) y Steel Dynamics (STLD), pero «menos malo» solo vale mucho. «Honestamente, encontré que la reacción a la falla del cuarto trimestre de la compañía fue relativamente moderada, pero ahora hay muchas preocupaciones sobre lo que el coronavirus puede significar para varias economías, y eso es además de lo que ya era una gran incertidumbre sobre las perspectivas. para México en 2020».

«Todavía me gusta la propuesta de valor a largo plazo aquí, pero comprar en fuertes caídas del mercado a menudo se siente como jugar pollo con un tren de carga. Ternium sigue siendo una empresa siderúrgica bien administrada con una rentabilidad superior a la media y exposición a mercados atractivos, pero esta no es una buena acción para los inversores nerviosos», indicó.

La industria siderúrgica más grande del mundo acaba de enviar otro estallido de advertencia a medida que los productores luchan con el brote de coronavirus: las reservas de barras de refuerzo a nivel nacional se han incrementado al máximo registrado.

El aumento es un reflejo de la dislocación causada por la enfermedad y los esfuerzos para combatirla. Las barras de refuerzo se usan en la construcción y con muchos proyectos ahora en espera o retrasados, la demanda se ha debilitado.

Se espera que la demanda de acero disminuya más que la producción y, por lo tanto, se prevé que los inventarios de acero aumenten significativamente más de lo normal en el primer trimestre, dijo Citigroup Inc. en una nota.

El gigantesco sector siderúrgico de China que representa más de la mitad de la producción global está en crisis debido al brote, azotado por las restricciones de transporte, la escasez de trabajadores y una caída de la demanda. Debido a las dificultades, las fábricas han estado controlando la producción, aunque hay límites sobre cuánto pueden recortar sin apagar los hornos, ha sido una medida complicada y costosa. Las señales de aumento de los inventarios de acero pueden elevar la presión a la baja sobre los precios del mineral de hierro.

Las tenencias que muestran grandes cambios estacionales y normalmente alcanzan su punto máximo en marzo subieron un 14% a 10,8 millones de toneladas la semana pasada, la cifra más alta que se haya registrado, según Beijing Custeel E-Commerce Co. Los inventarios se duplicaron con creces desde mediados de enero. El año pasado, las siderúrgicas de China fabricaron casi 1.000 millones de toneladas de acero en total.

La Asociación China del Hierro y el Acero señaló recientemente el alto nivel de los inventarios e instó a los miembros a hacer un buen trabajo para limitar la producción. Por separado, RBC Capital Markets dijo que la construcción en China aún se encuentra en una paralización efectiva y pronostica un aumento en las tenencias de acero y mineral de hierro.

Los precios de las barras de refuerzo se han visto fuertemente afectados a medida que la crisis de salud se profundizaba, aunque ahora se podrían ver signos tentativos de haber tocado fondo. Tras alcanzar el nivel más bajo desde 2017 la semana pasada, el precio spot se mantuvo estable el viernes y subió 0,4% el lunes para registrar la primera ganancia desde mediados de enero. Se mantuvo estable el martes.

El consumo aparente de acero en México disminuyó 6% en 2019, principalmente debido a una disminución en el mercado comercial como resultado de una actividad de construcción muy débil y al freno en la actividad económica del país.

Al hablar sobre los resultados del cuarto trimestre y acumulados en 2019, Máximo Vedoya, director general de Ternium señaló que el año pasado hubo también una disminución en la inversión de sus clientes industriales en México, después de varios años de crecimiento continuo de su capacidad de producción, impulsada por el alto nivel de incertidumbre relacionada con los problemas comerciales.

“Nuestros envíos en el país disminuyeron un 4% el año pasado, lo que refleja esta menor demanda, sin embargo, pudimos aumentar nuestra participación de mercado en México, por lo que nuestros envíos disminuyeron menos que la reducción del consumo de acero”, explicó.

“Mirando hacia el futuro, creo que hay condiciones para un sentimiento del mercado del acero ligeramente mejor en México. La construcción pública está comenzando a mostrar signos de actividad, aunque lenta, ya que el gobierno de México ha demostrado ser muy cauteloso con el gasto público”, refirió.

Añadió que el peso mexicano se ha apreciado recientemente y las tasas de interés están disminuyendo. Y no hay duda de que uno de los acontecimientos más importantes del año ha sido la ratificación del acuerdo T-MEC por parte de los Estados Unidos y el gobierno mexicano después de varios años de intensas negociaciones.

“Esto es un hecho muy positivo para la industria del acero en la región de América del Norte, para las cadenas de valor, y particularmente para Ternium. Se han fortalecido las reglas de origen del acero y esto significa que el cambio de valor de otras regiones tendrá un incentivo para invertir o reubicar la capacidad en los países del T-MEC”.

“Este acuerdo traerá sin duda una reducción en la incertidumbre comercial, lo que debería fomentar fácilmente la inversión y la actividad económica en México en los próximos años”.

Para el 2020, dijo que esperan que sus márgenes mejoren gradualmente en los trimestres venideros con una reversión de la tendencia bajista: tendencia a la baja que habían visto durante 2019.

Aunque el mercado se ve mejor en 2020, destacó, que actualmente hay mucha incertidumbre en el mercado.

“Debemos ser extremadamente cautelosos cuando analizamos cualquier adquisición de fusiones y adquisiciones y vamos a ser extremadamente cautelosos al analizar una adquisición”, añadió.

Hay que recordar que se ha vinculado a Ternium como uno de los posibles postores en la venta de Altos Hornos de México (AHMSA), después de los problemas políticos de su presidente Alonso Ancira Elizondo.