La Secretaría de Economía, SE, publicó hoy en el Diario Oficial de la Federación, DOF, la Resolución por la que se declara el inicio del procedimiento administrativo de examen de vigencia de las cuotas compensatorias impuestas a las importaciones de productos de presfuerzo, originarias de la República Popular China, del Reino de España y la República Portuguesa, independientemente del país de procedencia.

Resolución final de la investigación antidumping

El 26 de febrero de 2016 se publicó en el Diario Oficial de la Federación (DOF) la Resolución final de la investigación antidumping sobre las importaciones de productos de presfuerzo, originarias de la República Popular China («China»), del Reino de España («España») y de la República Portuguesa («Portugal»), independientemente del país de procedencia.

Mediante esta Resolución, la Secretaría determinó imponer una cuota compensatoria definitiva para las importaciones originarias de China, de 1.02 dólares por kilogramo; para las importaciones originarias de España, de 0.13 dólares por kilogramo para las provenientes de Global Special Steel Products, S.A.U. y para las demás empresas exportadoras, y para las importaciones originarias de Portugal, de 0.40 dólares por kilogramo.

Manifestación de interés

El 18 y 19 de enero de 2021, Aceros Camesa, S.A. de C.V. («Camesa») y Deacero, S.A.P.I. de C.V. («Deacero»), manifestaron su interés en que la Secretaría inicie el examen de vigencia de las cuotas compensatorias definitivas impuestas a las importaciones de productos de presfuerzo originarias de China, España y Portugal. Propusieron como periodo de examen el comprendido del 1 de enero al 31 de diciembre de 2020.

Camesa y Deacero son empresas constituidas conforme a las leyes mexicanas. Camesa tiene entre sus principales actividades, la de fabricar cables de acero, retenidas y torones, equipo minero y de construcción, trefilado o estirado de alambres, entre otros. Por su parte, Deacero tiene como principal actividad, entre otras, realizar toda clase de actividades que se relacionen directa o indirectamente con la industria siderúrgica, la producción, transformación, terminación, distribución y comercio de diversas clases de productos fabricados con hierro y acero, incluido el producto objeto de examen. Para acreditar su calidad de productores nacionales, Camesa y Deacero presentaron cartas de la Asociación Nacional de Transformadores de Acero A.C., del 18 de enero de 2021, que así las acreditan.

Producto objeto de examen Descripción del producto

El producto objeto de examen son los productos de presfuerzo, en general, tienen una estructura conformada por uno o siete alambres de acero al carbono, la cual se obtiene a través del proceso de trefilación del alambrón de acero al carbono. Su acabado exterior puede ser negro o desnudo, galvanizado o plastificado y brinda protección contra acciones externas. Se ofrecen en diámetros de distintas medidas, los cuales influyen en algunas de sus propiedades mecánicas, tales como la resistencia a la tensión, resistencia a la rotura y resistencia a la fluencia.

Los productos de presfuerzo también se conocen comercialmente como alambre de presfuerzo, alambre pretensado, alambre para hormigón pretensado, torón de presfuerzo, torón extruido, torón galvanizado, cordón pretensado, cordón para hormigón tensado (pretensado y postensado), cable postensado y cable atirantado (stay cable), entre otros.

Tratamiento arancelario

Durante el procedimiento ordinario, el producto objeto de examen se clasificaba en las fracciones arancelarias 7217.10.99, 7312.10.01, 7312.10.05, 7312.10.07, 7312.10.08, 7312.10.10 y 7312.10.99 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación (TIGIE), sin embargo, de conformidad con el «Decreto por el que se expide la Ley de los Impuestos Generales de Importación y de Exportación, y se reforman y adicionan diversas disposiciones de la Ley Aduanera», publicado en el DOF el 1 de julio de 2020, se suprimieron la fracciones arancelarias 7217.10.99 y 7312.10.10 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación (TIGIE), a partir del 28 de diciembre de 2020.

Asimismo, mediante el «Acuerdo por el que se dan a conocer las tablas de correlación entre las fracciones arancelarias de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación (TIGIE) 2012 y 2020», publicado en el DOF el 18 de noviembre de 2020, los productos clasificados en la fracción arancelaria 7312.10.10 de la TIGIE pasaron a la fracción arancelaria 7312.10.99 de la TIGIE y los clasificados en la fracción arancelaria 7217.10.99 de la TIGIE, pasaron a la fracción arancelaria 7217.10.02 de la TIGIE.

De acuerdo con lo anterior, el producto objeto de examen ingresa al mercado nacional a través de las fracciones arancelarias 7217.10.02, 7312.10.01, 7312.10.05, 7312.10.07, 7312.10.08 y 7312.10.99 de la TIGIE, cuya descripción es la siguiente:

Posibles partes interesadas

Las partes de que la Secretaría tiene conocimiento y que podrían tener interés en comparecer al presente procedimiento, son las siguientes:

Productoras nacionales Aceros Camesa, S.A. de C.V. Margarita Maza de Juárez No. 154 Col. Nueva Industrial Vallejo C.P. 07770, Ciudad de México Deacero, S.A.P.I. de C.V. Hegel No. 111, 2do. Piso Col. Polanco C.P. 11560, Ciudad de México

Importadoras Dhir Importaciones, S.A. de C.V. Eucalipto No. 22 Col. Jesús del Monte C.P. 52764, Huixquilucan, Estado de México Post Ingeniería, S.A. de C.V. Rio Poo No. 43 Col. Cuauhtémoc C.P. 06500, Ciudad de México Productos de Concreto Peninsulares, S.A. de C.V. Anillo Periférico No. 12512 Col. Pacabtún Oriente C.P. 97160, Mérida, Yucatán

Exportadora Global Special Steel Products, S.A.U. José María Quijano S/N Los Corrales de Buelna C.P. 9400, Cantabria, España

Gobierno Delegación de la Unión Europea en México Paseo de la Reforma No. 1675 Col. Lomas de Chapultepec C.P. 11000, México, Distrito Federal Embajada de España en México Galileo No. 114 Col. Polanco C.P. 11550, Ciudad de México Embajada de China en México Platón No. 317 Col. Polanco C.P. 11560, Ciudad de México Embajada de Portugal en México Alpes No. 1370 Col. Lomas de Chapultepec C.P. 11000, Ciudad de México

El sector manufacturero mexicano de exportación es de los pocos que se recuperan en un contexto de lento consumo privado, contracción de la inversión y gasto fiscal limitado, informó Moody’s.

Moody’s prevé que la economía de México crezca 5.5% en 2021, desde 3.5%, pero solo por la recuperación que se verá en Estados Unidos y que impulsará la demanda de bienes manufacturados en territorio mexicano.

La economía de México crecerá más de lo esperado en 2021 y 2022, según estimaciones de la calificadora de crédito Moody’s, pero esto no es una buena noticia en términos absolutos.

La calificadora ajustó al alza las perspectivas para México, a razón de un mayor crecimiento que se observará en Estados Unidos e impulsará las exportaciones manufactureras mexicanas, mientras que otros factores que se miden para calcular el crecimiento económico no terminan por recuperarse del coronavirus, como la actividad minorista y la construcción que tardarán en llegar a niveles de 2019 en México.

El desempeño más fuerte de lo esperado en el último trimestre de 2020 creará un efecto de arrastre positivo en 2021, elevando la tasa de crecimiento de este año, refirió la calificadora en un análisis.

Ahora la calificadora prevé que la economía de México crezca 5.5% en 2021, desde 3.5%. Para 2022 la previsión pasó a 2.6% desde 2.0%.

A pesar de la mejora en los números, “los riesgos crediticios que vemos e identificados desde el año pasado, siguen siendo los mismos: menor crecimiento a mediano plazo; apoyo sustancial y recurrente a Pemex que va a continuar impactando a las finanzas públicas; el perfil fiscal del gobierno federal y riesgos en cuanto a deterioro institucional”, dijo Ariane Ortiz-Bollin, analista a cargo de la calificación soberana de México.

La producción manufacturera mexicana ya está alcanzando niveles pre pandémicos mientras que el el valor de las exportaciones ha superado los niveles de 2019.

Pero otros sectores, especialmente los que dependen del consumo interno y la inversión no se recuperan; la actividad minorista se mantiene por debajo de los niveles de 2019, mientras que el consumo en bienes duraderos, como automóviles, es mucho menor que en 2019. La construcción se mantiene muy por debajo de los niveles de 2019, tras la prolongada debilidad de la inversión en construcción.

“La revisión al alza del crecimiento de Estados Unidos, se debe principalmente a un estímulo fiscal mayor al esperado y a una implementación de vacunas más rápida. El mayor crecimiento de Estados Unidos impulsará las exportaciones manufactureras mexicanas, apuntalando el crecimiento económico en un contexto de lento consumo privado, contracción de la inversión y gasto fiscal limitado”, detalló el documento.

El Webcast “El Acero en México 2021: Desafíos y oportunidades” fue organizado por la empresa FABTECH MEXICO y Cluster Industrial. Dicho evento tuvo de invitados a: Ricardo Alejandro Limones Martínez, Sales Manager Flat de ArcelorMittal; Rogelio Sandoval González, Gerente Comercial de Trefilados Inoxidables de México; Sergio Valdovinos, Gerente de Ingeniería Dove Equipment de México.

Se habló de poder recuperar durante el 2021 la capacidad de producción del acero a nivel internacional a pesar del retraso generado por la pandemia.

El representante de ArcelorMittal México, Ricardo Limones, comentó que se intenta compensar líneas de producción para el mercado local. “Buscamos compensar la necesidad con material en caliente, producir más material para nuestros clientes”, comentó.

Precios del Acero

Durante el webcast se unieron opiniones acerca de la situación en cuanto a cambios de precios reflejados en materiales de acero a partir de la presencia de Covid-19. Se generalizó la percepción de incertidumbre para el resto del año 2021, ya que los integrantes coinciden un un cambio y disminución de los precio a partir de la segunda mitad del año anterior.

Precios con clientes

En cuanto a trato con clientes, se recibió para fabricantes y productores una cierta sensación de “pánico”, ya que se buscaba hablar directamente con proveedores esperando que no se atrasaran pedidos, cumplimiento en surtidos completos y garantización de entregas por escases de materiales.

“Nosotros estamos en una transición que es complicada para nuestros clientes, ya que nosotros traemos material de Japón, de Europa y normalmente por el proceso de los materiales, no podemos volverlo originario, ya que el porcentaje de transformación no lo permite…”, comentó, el representante Trefilados Inoxidables de México, Rogelio Sandoval.

“Nos están dando la oportunidad de incrementar el porcentaje de productos regionales ligeros y pesados en diferentes lapsos de tiempo”, añadió Rogelio Sandoval, en cuanto se habló del trato con Estados Unidos y Canadá

“Desarrollar e invertir en nuestros procesos y nuestra gente. Invertir en nuestros procesos y nueva maquinaria para cambiar o crear el slogan de “compro local” pero a nivel industrial. Vamos a tratar de fortalecer a México, tomar esta oportunidad para ver cuánto material estamos importando”, añadió el representante de Trefilados Inoxidables de México.

Tendencias de tecnologías para acero Se coincidió en que se están viendo muchos procesos e innovaciones en la industria, aunque se hace hincapié en que la mano de obra y procesos manuales sigue estando vigentes en México por el precio.

“Por supuesto que desde el punto de vista de la sustentabilidad vemos más el tema de la generación de celdas fotovoltaicos o generadores eólicos, mismos que vemos en Monterrey”, comentó Sergio Valdovinos, Gerente de Ingeniería Dove Equipment de México.

Ricardo Limones concluyó la sesión mencionando que hay una continuidad en la producción de acero, por lo que los pedidos del material seguirán creciendo. Informó que sabe que cuando terminé el periodo límite que propuso el T-MEC para pasar del 63 al 70% de acero regional, la industria automotriz ligera y pesada estará lista gracias a las inversiones de empresas como ArcelorMittal, ya que estáncon el arranque del nuevo molino en Lázaro Cárdenas, que apoyará mucho a México.

COMUNICADO DE PRENSA NÚM. 151/21 23 DE FEBRERO DE 2021

INDICADORES DE EMPRESAS CONSTRUCTORAS CIFRAS DURANTE DICIEMBRE DE 2020 (Cifras desestacionalizadas)

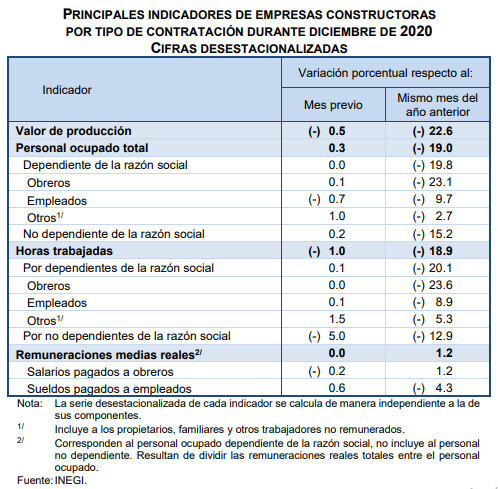

El Instituto Nacional de Estadística y Geografía (INEGI) informa sobre los principales resultados de la Encuesta Nacional de Empresas Constructoras (ENEC). Durante diciembre1 del año pasado el valor de la producción generado por las empresas constructoras disminuyó (-)0.5% en términos reales frente al mes inmediato anterior, con base en cifras desestacionalizadas.

El personal ocupado total presentó un incremento de 0.3%, las horas trabajadas retrocedieron (-)1% y las remuneraciones medias se mantuvieron sin variación, en el último mes de 2020 respecto al mes precedente, con series ajustadas por estacionalidad.

En su comparación anual, el valor real de la producción de las empresas constructoras registró una caída de (-)22.6%, el personal ocupado total descendió (-)19% y las horas trabajadas se redujeron (-)18.9%, en tanto que las remuneraciones medias reales crecieron 1.2%, en diciembre de 2020 frente a igual mes de un año antes.

Se anexa Nota Técnica

NOTA TÉCNICA INDICADORES DE EMPRESAS CONSTRUCTORAS CIFRAS DURANTE DICIEMBRE DE 2020 (Cifras desestacionalizadas)

Con las cifras de la estadística básica que mensualmente recaba el INEGI de las empresas constructoras, a continuación se informan los resultados para diciembre de 2020.

Valor de producción de las empresas constructoras

El valor de producción generado por las empresas constructoras reportó una caída de (-)0.5% en términos reales en el último mes de 2020 respecto al mes precedente, con cifras ajustadas por estacionalidad.

Personal ocupado total en las empresas constructoras En diciembre del año pasado el personal ocupado total en la industria de la construcción aumentó 0.3% con relación al mes inmediato anterior, con datos ajustados por estacionalidad. Por tipo de contratación, el personal no dependiente de la razón social creció 0.2%, mientras que el personal contratado directamente por la empresa permaneció sin cambio (el número de obreros se incrementó 0.1%, el de los empleados disminuyó (-)0.7% y el grupo de otros –que incluye a propietarios, familiares y otros trabajadores sin remuneración– presentó una variación de 1 por ciento), a tasa mensual.

Horas trabajadas en las empresas constructoras Con base en cifras desestacionalizadas, las horas trabajadas en las empresas constructoras disminuyeron (-)1% en diciembre de 2020 frente a las de noviembre de ese mismo año. Según la categoría de los ocupados, las horas trabajadas por el personal no dependiente de la razón social retrocedieron (-)5% mensual, en tanto que las correspondientes al personal dependiente de la empresa se acrecentaron 0.1% a tasa mensual.

Remuneraciones medias reales en las empresas constructoras En el mes de referencia, las remuneraciones medias reales pagadas5 se mantuvieron sin cambio respecto a las de un mes antes, con datos ajustados por estacionalidad. Por componentes, los sueldos pagados a empleados crecieron 0.6% y los salarios pagados a obreros descendieron (-)0.2%, respecto a noviembre de 2020.

En su comparación anual, con cifras ajustadas por estacionalidad, el valor real de la producción en las empresas constructoras registró una variación de (-)22.6%, el personal ocupado total de (-)19% y las horas trabajadas retrocedieron (-)18.9%, mientras que las remuneraciones medias reales pagadas aumentaron 1.2% en el último mes de 2020 con relación a igual mes de 2019.

Cifras originales

Nota al usuario La Tasa de No Respuesta de la Encuesta Nacional de Empresas Constructoras (ENEC), correspondiente al mes de diciembre de 2020 registró porcentajes apropiados conforme al diseño estadístico de la encuesta, lo que permitió la generación de estadísticas con niveles altos de precisión, salvo en la entidad de Colima, que representa el 0.8% con relación a la variable de valor de producción de las Empresas Constructoras, para la que se recomienda el uso con reserva de las estimaciones.

Por otra parte, se informa que las cifras desestacionalizadas y de tendencia-ciclo pueden estar sujetas a revisiones importantes debido al impacto inusual derivado de la emergencia sanitaria del COVID-19. La estrategia seguida por el INEGI ha sido revisar de manera particular cada serie de tiempo y analizar la necesidad de incluir algún tratamiento especial (outliers) en los modelos de ajuste estacional para los meses de la contingencia. Lo anterior con el objetivo de que los grandes cambios en las cifras originales no influyan de manera desproporcionada en los factores estacionales utilizados.

Nota metodológica La Encuesta Nacional de Empresas Constructoras (ENEC) genera información estadística, confiable y oportuna sobre indicadores económicos que permiten conocer la evolución y comportamiento de la actividad económica que realizan las empresas constructoras en el país.

Este documento destaca las variaciones porcentuales de las series desestacionalizadas o ajustadas estacionalmente, tanto respecto al mes anterior como respecto al mismo mes del año anterior, ya que la gran mayoría de las series económicas se ven afectadas por factores estacionales. Éstos son efectos periódicos que se repiten cada año y cuyas causas pueden considerarse ajenas a la naturaleza económica de las series, como son las festividades, el hecho de que algunos meses tienen más días que otros, los periodos de vacaciones escolares, el efecto del clima en las diferentes estaciones del año, y otras fluctuaciones estacionales.

En este sentido, la desestacionalización o ajuste estacional de series económicas consiste en remover estas influencias intra-anuales periódicas, debido a que su presencia dificulta diagnosticar o describir el comportamiento de una serie económica al no poder comparar adecuadamente un determinado mes con el inmediato anterior. Analizar la serie desestacionalizada ayuda a realizar un mejor diagnóstico y pronóstico de la evolución de la misma, ya que facilita la identificación de la posible dirección de los movimientos que pudiera tener la variable en cuestión, en el corto plazo. Las cifras desestacionalizadas también incluyen el ajuste por los efectos calendario (frecuencia de los días de la semana y, en su caso, la Semana Santa y año bisiesto). Las series desestacionalizadas de las principales variables que capta la encuesta se calculan de manera independiente a la de sus componentes.

Las series originales se ajustan estacionalmente mediante el paquete estadístico X-13ARIMA-SEATS.

Asimismo, las especificaciones de los modelos utilizados para realizar el ajuste estacional están disponibles en el Banco de Información Económica, seleccionando el icono de información correspondiente a las “series desestacionalizadas y de tendencia-ciclo” de las Empresas Constructoras.

La encuesta aplica el Sistema de Clasificación Industrial de América del Norte (SCIAN) 2013, y la Norma Técnica del Proceso de Producción de Información Estadística y Geográfica, que proporcionan un marco normativo regulatorio de la producción de información estadística en México.

La ENEC también retoma principios conceptuales y metodológicos de la Ley del Sistema Nacional de Información Estadística y Geográfica, la Norma Técnica para la Generación de Estadística Básica, el Proceso Estándar para Encuestas por Muestreo, y la Norma para el Aseguramiento de la Calidad de la Información Estadística y Geográfica.

El diseño conceptual, el instrumento de captación, los procesos de validación, los tabulados, la valoración de la producción y la temporalidad de generación de indicadores, están basados en las Recomendaciones Internacionales para Estadísticas Industriales de la Organización de las Naciones Unidas.

La unidad de observación es la empresa, definida como la unidad económica que bajo una sola entidad propietaria o controladora combina acciones y recursos para realizar actividades de producción de bienes, compra-venta de mercancías o prestación de servicios, sea con fines mercantiles o no.

La cobertura geográfica de la encuesta es a nivel nacional y por entidad federativa. Asimismo, presenta una mayor desagregación en su cobertura sectorial, al incluir en su diseño estadístico a los tres subsectores que conforman el Sector Construcción, de acuerdo con el Sistema de Clasificación Industrial de América del Norte (SCIAN 2013):

• El subsector denominado “Edificación”, incluye unidades económicas dedicadas principalmente a la construcción de vivienda unifamiliar o multifamiliar, a la edificación no residencial, y a la supervisión de la construcción de las edificaciones.

• El segundo subsector clasifica a las unidades económicas dedicadas principalmente a la construcción de obras para el suministro de agua, petróleo, gas, energía eléctrica y telecomunicaciones; a la división de terrenos y construcción de obras de COMUNICACIÓN SOCIAL urbanización; a la construcción de vías de comunicación y otras obras de ingeniería civil; y a la supervisión de la construcción de las obras de ingeniería civil. Este subsector se denomina “Construcción de obras de ingeniería civil”.

• Por último, se encuentra el subsector “Trabajos especializados para la construcción”. En éste se encuentran las unidades económicas dedicadas a los trabajos especializados, que se caracterizan por ser suministrados antes, durante y después de la construcción de la obra, como cimentaciones, montaje de estructuras prefabricadas y trabajos de albañilería, entre otros.

En cuanto a la cobertura temática, la encuesta obtiene información para las siguientes variables: personal ocupado, incluyendo el personal dependiente de la razón social y el no dependiente de la razón social; días y horas trabajadas; remuneraciones; gastos e ingresos en la ejecución de obras y servicios; valor de las obras o trabajos ejecutados por la empresa.

En el valor de la producción, la encuesta considera todos los trabajos de construcción ejecutados por la empresa, valorados a precio de venta y de acuerdo con el avance físico de los mismos, en el mes de referencia.

Por tipo de obra, la ENEC incluye 6 grandes tipos: Edificación; Agua, riego y saneamiento; Electricidad y telecomunicaciones; Transporte y urbanización; Petróleo y petroquímica, y Otras construcciones.

Es importante mencionar, que las empresas constructoras pueden generar cualquier tipo de obra independientemente del subsector SCIAN en el que se encuentren clasificadas. Por ejemplo, una unidad económica ubicada en el subsector Edificación, que realiza vivienda unifamiliar como actividad principal, también podría generar obras de transporte como parte de su actividad en un periodo determinado. En este contexto, dicha empresa incide en un solo subsector y en dos tipos de obra al mismo tiempo, razón por la cual el subsector de Edificación no es igual al tipo de obra del mismo nombre.

Asimismo, la información por tipo y tipo específico de obra se clasifica de acuerdo con el sector contratante: sector público y sector privado. En este sentido, se reagruparon los tipos específicos de obra según su afinidad, destino y proceso productivo que generan las empresas constructoras.

El marco de muestreo está integrado por 17,895 empresas y se conformó por los resultados definitivos de los Censos Económicos 2014, actualizados por el Registro Estadístico de Negocios de México.

Las variables de selección de las empresas en muestra son el valor de producción y el personal ocupado total. El esquema de muestreo es probabilístico y estratificado. Se incluyen con certeza a las empresas con más de 75 millones de pesos anuales en el valor de producción o personal ocupado mayor o igual a 250.

Para el cálculo de tamaño de muestra se utilizó un nivel de confianza del 95%, error relativo del 12% y una tasa de no respuesta esperada del 20 por ciento.

De acuerdo con el esquema de muestreo, las empresas del primer estrato tienen posibilidad igual a uno, mientras que para las empresas de los estratos menores los datos son expandidos con base en el número de empresas existentes en la población.

El tamaño de muestra total es de 3,492 empresas, considerando a las empresas incluidas con certeza.

En general, la oferta estadística de la ENEC considera variables en valores corrientes y valores constantes. Para generar estos últimos, en el caso de las remuneraciones se utiliza el Índice Nacional de Precios al Consumidor base segunda quincena de julio de 2018 = 100; para el resto de las variables monetarias en valores constantes se aplica el Índice Nacional de Precios Productor base julio de 2019 = 100; ambos rebasificados al año 2013.

Los índices generados en la ENEC se refieren a las variables principales y se presentan por sector, subsector y entidad federativa. Para el caso del valor de producción los índices se ofrecen también a nivel de sector contratante (público y privado) y tipos principales de obra (Edificación, Agua, riego y saneamiento, Electricidad y telecomunicaciones, Transporte y urbanización, Petróleo y petroquímica y otras construcciones).

Los índices son tipo Laspeyres de base y ponderación fija (ponderadores relativos censales).

Con el objetivo de brindar mayores elementos que permitan determinar la precisión de los datos generados por la Encuesta Nacional de Empresas Constructoras, el INEGI publica en su página los Indicadores de Precisión Estadística del valor de producción y personal ocupado por sector, subsector y entidad federativa, los cuales son una medida relativa de su exactitud. Para conocer más al respecto, se sugiere consultar la siguiente liga: https://www.inegi.org.mx/programas/enec/2013/

La información contenida en este documento es generada por el INEGI a través de la Encuesta Nacional de Empresas Constructoras y se da a conocer en la fecha establecida en el Calendario de difusión de información estadística y geográfica y de Interés Nacional.

Todos los resultados pueden ser consultados en la página del INEGI en Internet en las siguientes secciones:

La crisis generada por el coronavirus ha dejado su huella en la mayor parte de los sectores de nuestra sociedad.

En cuanto al sector de la construcción, a pesar de la crisis económica y sanitaria, las empresas de este ámbito están manteniendo su actividad. Es cierto que ha descendido la inversión en obra pública y que ha surgido incertidumbre en el ámbito privado, pero, poco a poco, la actividad se está retomando.

El sector de la construcción representa alrededor del 10% de la Formación Bruta de Capital Fijo según el Instituto Nacional de Estadística y contribuye con más de un millón de empleos a nuestro país. Por lo que es una industria generadora de oportunidades laborales y de beneficios.

En la actualidad, hay que tener en cuenta que, muchas empresas de este sector se han reinventado para poder hacer frente a la crisis que se les venía encima. Así, muchos de los negocios del ámbito de la construcción han apostado por nuevas estrategias como, por ejemplo, la digitalización.

La transformación digital ha llegado a todos los rincones y no sólo las grandes empresas han de adaptarse a ello, existen recursos para todos los tamaños y también para todos los sectores. Por eso, una estrategia clara y definida, basada en unos objetivos determinados, facilita de gran manera la digitalización del pequeño comercio.

Un claro ejemplo de ello es el de Comprar Andamio, una empresa de venta de andamios plegables de aluminio y también de torres móviles de aluminio, entre otras estructuras. Este negocio decidió apostar por una estrategia digital basada en dar visibilidad a su tienda online y en el posicionamiento en buscadores. Con ello ha visto como su tráfico ha aumentado de forma considerable y sus beneficios se han incrementado.

Y es que entender las posibilidades de la tecnología y saber cómo aprovecharlas en beneficio de una empresa es importantísimo para seguir adelante en una época donde lo digital está a la orden del día. En la actualidad, las empresas han de asumir que la tendencia digital ha venido para quedarse y todos los negocios que desarrollen este cambio, lo notarán en sus beneficios.

En este día, conocido como el día del Amor y la Amistad, queremos desearles a todos nuestros clientes y colaboradores; relaciones comerciales sanas y prósperas.

En Alambres y Refuerzos respetamos las medidas sanitarias, por lo que mandamos un abrazo a todos nuestros amigos en la industria de la construcción. Esperamos que su círculo personal, familiar y amistades gocen de buena salud.

La industria de la construcción tuvo en 2020 su peor año en un cuarto de siglo, tras registrar una caída acumulada de 17.45 por ciento, según datos del Inegi.

Aunque el sector ya estaba en proceso de desaceleración desde 2015, hay que remontarse hasta 1995 para encontrar una baja peor, de 32.41 por ciento, a la observada el año pasado.

Los proyectos de ingeniería civil, que incluyen obra pública y de infraestructura, y los de edificación, concentrados en proyectos privados, registraron variaciones negativas a tasa anual durante todo el año, incluso en el primer trimestre, previo al impacto del Covid-19.

Emilio, un desarrollador de vivienda, ha vivido el drama de la caída en su actividad, pues de construir 250 casas al año y vender hasta el 60 por ciento, el año pasado apenas terminó 45 y todavía no termina de venderlas.

“Desde el 2019 empezamos a ver una caída en ventas tremenda, al ver esa caída frenamos los proyectos nuevos, entonces tomamos la decisión de no hacer nada nuevo hasta terminar con lo que traíamos en proceso, pero esto es una cadena, si nosotros no vendemos, mucho es por efecto del desempleo”, apuntó el empresario.

Justo fueron las empresas de menor tamaño las que resintieron el efecto del freno en la actividad.

Eduardo Ramírez, presidente de la Cámara Mexicana de la Industria de la Construcción (CMIC), señaló que si bien la caída era esperada, no deja de ser grave, pues al menos unas 2 mil constructoras, especialmente pymes, cerraron operaciones, lo que afectó la generación de 200 mil empleos.

“Vemos un panorama complejo, las caídas sí fueron las pronosticadas, todos veían que íbamos a acabar realmente mal y así fue.

“Además, el valor de producción de las empresas constructoras en 2020 quedó en el -24.9 por ciento, es señal de que algo tenemos qué hacer en la industria”, dijo.

Para Félix Boni, director general de análisis económico de HR Ratings, la construcción quedó rezagada de la recuperación que otras actividades industriales reportaron, como la manufactura o la minería, por su dependencia a la inversión interna, que no despegó el año pasado.

Se presenta Enríque Ramírez como nuevo presidente de la CMIC

El nuevo presidente de la Delegación Tlaxcala de la Cámara Mexicana de la Industria de la Construcción (CMIC), Enrique Ramírez Castilla, sostuvo que la pandemia por COVID19 ha afectado de manera considerable el sector en la entidad, lo que los tiene actualmente en momentos difíciles de supervivencia y sin posibilidad de crecimiento.

En conferencia de prensa en la que se presentó como el nuevo presidente del organismo empresarial, junto con el comité directivo que lo acompañará en su encomienda, tras su designación el pasado 25 de enero, el representante del sector señaló que las afectaciones al sector son evidentes, ya que en el 2020 de acuerdo con datos del INEGI en el año 2020 se registró un decrecimiento del PIB de la construcción del menos 15 por ciento, siendo la caída más fuerte del PIB de la construcción en 25 años y la tercera más baja en los últimos 50 años.

Esta situación implica un reto para la construcción, por lo que hizo un llamado a sus integrantes a unirse y sumar fuerzas, para encontrar soluciones y mecanismos que garanticen las condiciones necesarias para salir a flote.

“Hoy muchas de las empresas constructoras viven momentos difíciles de supervivencia con pocas o nulas posibilidades de crecimiento y en algunos casos de subsistencia, recordemos que alrededor del 97 por ciento de nuestra industria local están conformada por micro pequeñas y medianas empresas”, remarcó.

En el acercamiento que tuvo de manera virtual con los representantes de la prensa, detalló que buscarán en lo inmediato tener acercamientos con el sector público, como es la Secretaría de Comunicaciones y Transportes (SCT) y la Secretaría de Obras Públicas, Desarrollo Urbano y Vivienda (Secoduvi), para buscar que la industria local sea considerada como eje principal para el desarrollo de la infraestructura de la entidad, para lo que resta de la actual administración estatal.

Conocida como la norma fundamental y principal de México, fue establecida para regir de manera jurídica nuestro país el 5 de febrero de 1917.

Si bien se ven en ella plasmados los poderes ejecutivo, legislativo y judicial; también fueron escritos en ella las bases fijas para el gobierno mexicano, permitiendo el orden para todas las instituciones y organizaciones.

Hoy 5 de febrero del 2021, la Carta Magna, también conocida como Constitución Política de los Estados Unidos Mexicanos cumple 104 años de su entrada en vigor.

A lo largo de la historia se han construido monumentos que la celebran, dentro de ellos se destacan: Plaza de la Constitución ubicada en Querétaro y el Monumento a la Constitución en Michoacán.

Acero en el Artículo 123

El acero se hace presente en el Artículo 123 de la Constitución, en el cual se menciona la explotación de los minerales, sus beneficios y fundición.

Su importancia y su celebración, dentro de muchas cosas, destaca que gracias a su existencia, los mexicanos y los trabajadores de la industria siderúrgica tienen especificaciones unificadas con respecto a su descentralización del Gobierno Federal y su explotación. Actualmente las empresas que se dedican a la industria pueden generar contratos colectivos y cumplir también con sus obligaciones, dando pie a la sana competencia y administración.

Industrias beneficiadas por la Constitución

Con su regulación respectiva desde 1917, las industrias de: Textil, Eléctrica, Cinematografía, Hulera, Azucarera, Minera y de Metalurgia son las protegidas por la misma.

México y el acero después de la Constitución

La industria siderúrgica ha evolucionado al momento en que se redactó la Constitución por Venustiano Carranza hace 104 años.

México se ha envuelto en factores constantes de cambio como la globalización, nuevas tecnologías o imposición de aranceles por otros países. Sin embargo, globalmente México es de los países más presentes en la industria siderúrgica.

En 2012 la Asociación Mundial del Acero señaló que la producción de acero en México alcanzó un nivel récord y se ubicó en 18.4 millones de toneladas, alcanzando un crecimiento de 1.8% y ubicándose en el lugar 13 del ranking mundial en la producción de este material.

En 2019 México fue el segundo mayor exportador de productos de acero para consumo, sólo por detrás de Canadá.

Materiales de acero regulados

Si bien la Ley de la constitución ha regulado a la industria, actualmente los materiales de construcción se rigen por las: Normas Mexicanas vigentes de productos de acero.

Estas normas supervisan y verifican la correcta producción y fabricación de productos como: varilla corrugada de acero, acero al carbono, alambre de acero, acero estructural, malla electrosoldada, armaduras electrosoldadas, escalerilla y otros.

En Alambres y Refuerzos, celebramos la libertad y acuerdos que recaen sobre sobre la actividad siderúrgica y sus derivados.

La economía de México, vapuleada por la pandemia, se contrajo un 8,5 por ciento en 2020, la mayor caída desde 1932 y el segundo año consecutivo de contracción. El producto interno bruto creció 3,15 en el último trimestre de año, de acuerdo con datos preliminares del Instituto Nacional de Estadísticas y Geografía.

El crecimiento en la segunda mitad de 2020 le permitió a México superar proyecciones previas en el año, de una contracción de dos dígitos.

El segundo trimestre del año, cuando la pandemia se diseminó y la mayor parte de la economía se paralizó, registró una contracción de 18 por ciento comparado con el mismo período de 2019.

A diferencia de muchas de las mayores economías del mundo, el gobierno mexicano hizo poco para respaldar a las empresas o subsidiar a los consumidores.

El presidente Andrés Manuel López Obrador se negó a endeudar el país para amortiguar el embate.

“La contracción en 2020 es el reflejo no sólo del poder devastador de la epidemia del virus sino también de la falta de preparación y la insuficiente respuesta de parte de la administración actual”, dijo Alfredo Coutiño, director de Moodys Analytics.

Parte de la economía comenzó a reabrirse gradualmente en junio y la economía creció 12 por ciento en el tercer trimestre, pero siguió 8,6 por ciento por debajo del mismo período el año previo.

Gran parte de la mejora se relacionó con el incremento de la actividad económica en Estados Unidos, dijo Coutiño.

La economía mexicana ya estaba en recesión antes de la pandemia.

“La decisión del gobierno de no apoyar a las empresas y proteger el empleo cobró una cuota importante en términos de mortalidad empresarial y deterioro del bienestar social”, agregó Coutiño.

México terminó 2020 con 840 mil menos empleos que los que tenía en febrero, antes del inicio de la pandemia.