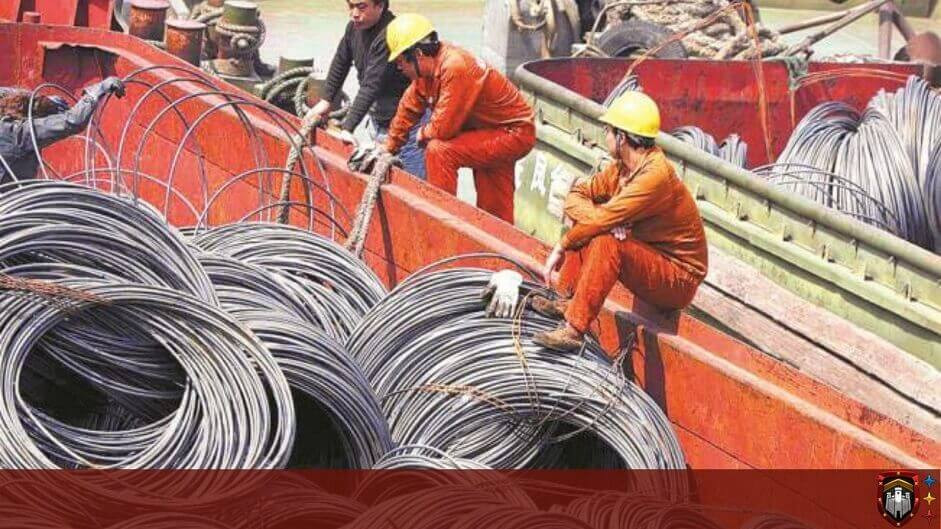

La siderúrgica informó que este fin de semana ejercerá una derrama de 11.7 millones de pesos por concepto de pago.

Monclova, Coah.- En encuentro virtual entre el alto mando de Altos Hornos de México y líderes de cámaras empresariales locales, la siderúrgica les informó que este fin de semana ejercerá una derrama de 11.7 millones de pesos por concepto de pago parcial a los proveedores y contratistas que representan, y los enteró de que favorablemente el mercado y los precios del acero van al alza.

Durante la videoconferencia entre el empresariado local, Jorge Alberto Ancira Elizondo, director general de Administración y Finanzas y otros ejecutivos de AHMSA, se ventiló la opción de canje de acero por deuda, es decir, el cumplimiento de pago de algunas facturas vencidas en especie.

Favorecen con pago a locales

En el enlace electrónico que inició a las 17:00 horas intervinieron directivos de las cámaras de Comercio, de la Transformación, de la Construcción, Organismos Empresariales y Coparmex con ejecutivos de Altos Hornos de México donde el tema central fue la deuda vencida a los proveedores locales de bienes y servicio.

De la derrama de 11.7 millones de pesos alrededor del 80 por ciento es para proveedores monclovenses y el restante 20 por ciento para sus similares de la Región Carbonífera, y en otro ángulo del encuentro virtual se les informó a los proveedores y contratistas que el mercado siderúrgico lleva una tendencia favorable a la alza con incremento en los precios por tonelada métrica de acero.

Las acerías y fundiciones de Europa del Este están reanudando sus operaciones, tras el inicio de la recuperación de COVID-19, de acuerdo con Metalshub.

Al recuperarse de una fuerte caída a principios de la primavera, las industrias europeas del acero y el metal están en el inicio de un camino hacia la recuperación de la crisis de COVID-19, desde la interrupción de la mayoría de la actividad dentro de las principales industrias que consumen metales: automotriz, construcción y otros.

Todos los principales fabricantes de automóviles de la UE han detenido sus transportadores. A su vez, los productores de acero, así como la mayoría de las fundiciones en la República Checa, Hungría, Polonia y Eslovenia, los principales centros de metalurgia en Europa Central, enfrentaron una caída significativa en la demanda de acero laminado.

Las industrias del acero y el metal de Europa del Este juegan un papel importante en la mezcla metalúrgica europea. Según Worldsteel, representan el 12% (aproximadamente 16 millones de toneladas) de la producción total de acero al carbono dentro del área económica de la UE-27.

Los productores de acero y las fundiciones de acero en Europa central están estrechamente integrados en las cadenas de producción en Alemania, Italia, Austria y Francia.

El repentino descenso de la demanda y el cierre forzado de la producción en cuarentena en Europa occidental golpearon a la industria y le dieron un duro golpe al sector de los metales en Europa Central. En el primer trimestre, la producción de acero en esta región cayó un 13%, mientras que la producción general en la región de la UE-27 cayó un 11%.

Los países con el efecto más significativo fueron Polonia y Hungría, donde la producción de acero cayó un 19% y un 18% durante el primer trimestre.

La disminución en Polonia se caracterizó en gran medida por su enfoque hacia la producción de productos laminados planos para la fabricación de automóviles por parte de los productores locales.

Las fundiciones húngaras, por otro lado, vieron una demanda más débil de los componentes automotrices de los que dependen en gran medida.

A mediados de abril, la interrupción de la producción de automóviles en Alemania provocó el cierre de las fundiciones en Polonia y Hungría.

Otros vecinos de Europa del Este, como la República Checa y Eslovenia sufrieron un impacto reducido en la producción de acero al carbono.

Aquí, un patrón de consumo interno de acero más alto hizo que los productores de acero fueran menos dependientes de la demanda de Alemania e Italia, lo que condujo a una caída más modesta de la producción en solo un 2% y un 0,5%, respectivamente.

Durante este período, las compras y ventas de metales continuaron siendo difíciles debido al cierre de muchas empresas y al personal clave que trabaja fuera del sitio, lo que dificulta la coordinación de las operaciones.

Las tecnologías digitales demostraron ser un remedio útil para esta situación: apoyar el trabajo desde el hogar y administrar las adquisiciones. Un usuario clave en la República Checa señaló que durante el período de cuarentena: «Metalshub fue una de las pocas herramientas digitales que realmente nos ayudó a superar la situación sin problemas».

Hay indicios claros de que la situación del consumo de acero de los productos laminados y fundidos comienza a mejorar desde principios de mayo.

Los fabricantes de automóviles en Alemania reanudaron sus operaciones, mientras que en Italia los metalúrgicos pudieron reanudar sus operaciones, siempre que cumplan con las estrictas normas de salud y seguridad de Covid-19.

Metalshub se enteró de que las fundiciones eslovenas están reanudando sus operaciones con una utilización del 100% de su capacidad desde la primera semana de mayo, a través de la comunicación directa.

En respuesta a las expectativas de la creciente demanda de las fábricas italianas, las fuentes en Polonia están confirmando una recuperación inicial de la actividad con los metalúrgicos locales, que están reanudando la compra de materias primas y aleaciones ferrosas. Los proveedores polacos de aleaciones ferrosas se están preparando para ofrecer material para la exportación, que se vio obstaculizado por la interrupción del transporte debido al cierre de la frontera.

La Cámara de la Industria de la Transformación, CAINTRA, de Nuevo León, externó su beneplácito por el anunció en el sentido de que reiniciaría de forma gradual la reactivación de la economía.

“Desde CAINTRA Nuevo León respaldamos el anuncio hecho por la autoridad federal el día de hoy por la mañana, el cual se basa en empezar una reapertura de forma gradual y responsable en la actividad económica de nuestro país”, indicó en un comunicado.

Consideró que ante los muy pocos incentivos federales hacia las PyMEs, mantenerlas cerradas se ha convertido en un calvario rumbo a su eventual y posible cierre definitivo de operaciones; por ello que el plan anunciado el día de hoy por la mañana, da destellos de certidumbre y claridad para una reactivación económica.

Si bien, señaló, han sido semanas difíciles de salud y economía, creemos importante que las autoridades federales y estatales centren esfuerzos en ver los protocolos y procesos que seguirán a esta reactivación.

“Desde la industria continuaremos compartiendo guías de actuación, capacitaciones y espacios de diálogo para asegurar que todos los sectores representados estén al día y preparados para este proceso de reactivación, cuidando todos los aspectos claves de salud necesarios para proteger la vida de nuestros colaboradores y sus familias”.

Concluyó señalando que un plan de reapertura económica oportuno y certero podría disminuir las profundas afectaciones que ya están viviendo el sector de la micro, pequeña y mediana empresa a lo largo y ancho de todo el país.

¿Cómo afectará la pandemia de coronavirus a la producción mundial de acero en 2020 y 2021?

En Europa, la proliferación de Covid-19 y la considerable contracción económica se reflejan en las estadísticas de producción de acero de la región.

América del Norte está detrás de Europa en la línea de tiempo del impacto del brote de coronavirus.

Los primeros indicios sugirieron que 2020 sería un año de modesta recuperación económica. La actividad había estado disminuyendo desde el cenit alcanzado en la primavera de 2018. Tanto los gobiernos como las empresas esperaban que el comienzo de la nueva década coincidiera con un repunte en el crecimiento económico. Sin embargo, la pandemia de coronavirus y las medidas de bloqueo posteriores han frustrado tales posibilidades.

El Fondo Monetario Internacional (FMI) rebajó recientemente sus proyecciones de crecimiento económico. Se pronostica que el PIB mundial caerá un 3 por ciento en 2020. La reducción prevista para las economías avanzadas es más sustancial, con un 6,1 por ciento.

Se espera que la zona del euro se encuentre entre los países con los resultados más débiles, con una disminución prevista del 7,5 por ciento. Las cifras de esta magnitud no tienen precedentes. Tampoco son sorprendentes dadas las circunstancias actuales, y algunos sectores del mercado están completamente paralizados.

Mayor impacto en Europa

En Europa, la proliferación de Covid-19 y la considerable contracción económica se reflejan en las estadísticas de producción de acero de la región. La producción de acero bruto de la UE disminuyó un 10 por ciento, año tras año, en el primer trimestre de 2020. Se prevé una reducción de casi un 30 por ciento en el trimestre de abril / junio. La producción en este período se pronostica en poco más de 30 millones de toneladas. Este total de tres meses estaría por debajo de la cifra registrada en el primer trimestre de 2009, el punto más bajo de la Gran Recesión.

América del Norte está detrás de Europa en la línea de tiempo del impacto del brote de coronavirus. Si bien la UE registró una reducción porcentual de dos dígitos, la producción de acero crudo de América del Norte disminuyó solo un 3,6 por ciento, en el período enero / marzo. No obstante, MEPS predice una disminución de más del 20 por ciento, año tras año, en el segundo trimestre de 2020.

La producción de acero se mantuvo alta, en China, durante los primeros meses de este año. La producción aumentó en un 1,3 por ciento en el primer trimestre, en comparación con el período correspondiente en 2019. Se pronostica que la producción anual de casi mil millones de toneladas disminuirá solo ligeramente, en 2020, de la cifra registrada en el año anterior. El crecimiento de las exportaciones de acero será difícil de lograr. En consecuencia, se requerirá una demanda interna sólida para apoyar la producción de acero china, en el mediano plazo.

La prevalencia de infecciones por el coronavirus y las medidas de bloqueo posteriores han variado en los países de Asia oriental y meridional. No obstante, la demanda local de acero se ha visto sustancialmente afectada negativamente. Además, las exportaciones de acero y bienes intensivos en acero se están reduciendo. En consecuencia, la producción se está reduciendo en las principales naciones siderúrgicas de Japón, Corea del Sur, Taiwán e India.

MEPS pronostica que la producción mundial de acero bruto caerá a 1.800 millones de toneladas, en 2020. Esto equivale a una reducción de 75 millones de toneladas, en comparación con la cifra registrada en el año anterior.

Dos tercios de esta producción perdida deberían recuperarse el próximo año, si el virus está contenido y no se implementan más bloqueos generalizados. El resultado previsto de 1,85 mil millones de toneladas, en 2021, también depende de la efectividad de las políticas fiscales y monetarias para apoyar a las economías afectadas y mitigar una recesión prolongada.

¿Recuperación en el horizonte?

Una recuperación en la producción mundial de acero depende, principalmente, de un repunte en la demanda del mercado. Las autoridades de muchos países están comenzando a aliviar gradualmente sus restricciones de bloqueo.

Existe el potencial para que las industrias intensivas en acero se recuperen más rápido, al menos inicialmente, en comparación con una serie de sectores terciarios, como la hostelería y el comercio minorista. La automatización en la fabricación moderna ayuda a la implementación de medidas de seguridad, como el distanciamiento social, que serán beneficiosas. Se espera que el ritmo de la recuperación prevista de la demanda varíe entre los sectores consumidores de acero.

Se anticipa una mejora lenta para los fabricantes de maquinaria y equipo. La reanudación de la producción en ese sector está teniendo lugar pero con una baja tasa de utilización de la capacidad. Se espera que los niveles de inversión en todo el mundo sigan siendo débiles en el futuro cercano.

Han surgido oportunidades a largo plazo para reevaluar la estructura de las cadenas de suministro existentes. Esto podría resultar en una menor dependencia de las importaciones de terceros países. Una red más localizada de proveedores de piezas tiene el potencial de ofrecer mayor certeza, especialmente durante períodos de crisis.

Aunque se observó escasez de personal, muchos proyectos en la industria de la construcción continuaron durante el cierre. Los gobiernos pueden considerar ese sector como un medio para estimular la recuperación económica. No obstante, persisten las preocupaciones sobre la deuda pública. Además, los observadores cuestionan la necesidad de ciertos esquemas de infraestructura, si la “nueva normalidad” implica cambios en los hábitos de trabajo y los requisitos de viaje.

Problemas de la industria del transporte

Las cadenas de suministro automotrices fueron severamente interrumpidas, en los últimos meses. Numerosos fabricantes de automóviles occidentales anunciaron recortes de producción, debido a la escasez de componentes, antes de la implementación de los bloqueos. Se espera que las interrupciones en el suministro de piezas persistan a corto plazo.

Se pronostica que las ventas de vehículos de pasajeros se verán reducidas por el deterioro de la confianza del consumidor, el aumento del desempleo y la disminución de los ingresos. Se pronostica que las condiciones comerciales débiles restringirán la inversión y los esquemas de reposición de flotas. En consecuencia, se anticipan efectos adversos en la demanda de vehículos comerciales.

La oferta excedente de petróleo ha provocado que los precios del crudo caigan a mínimos históricos. Además, el comercio mundial de bienes por mar se está reduciendo. Se espera que estos factores afecten negativamente los pedidos recibidos por la industria de la construcción naval, en el mediano plazo.

Quizás el mayor impacto en el sector del transporte, por el coronavirus, se está presenciando en la industria de la aviación, que enfrenta una crisis existencial. Muchos observadores esperan que se realicen cambios fundamentales para garantizar la supervivencia del sector.

Está claro que muchos sectores consumidores de acero enfrentan una gran cantidad de obstáculos en el camino hacia la recuperación de la pandemia de coronavirus. Esas empresas y gobiernos que esperan mejores tiempos por delante tendrán que confiar en su propio ingenio para superar los desafíos sin precedentes que enfrenta el mundo ahora.

A medida que el mercado del acero de EE. UU. busca recuperarse de la pandemia de coronavirus, el monitoreo de las importaciones sigue siendo crítico para proteger contra los efectos del exceso de capacidad global del acero, dijo Philip Bell, presidente de la Asociación de Fabricantes de Acero, en una entrevista con la agencia Platts.

Además de mantener vigentes los aranceles de la Sección 232 para el acero, ahora que el Acuerdo Estados Unidos-México-Canadá, o USMCA, ha sido aprobado en los tres países, los EE. UU. deben tener medidas para monitorear las importaciones y asegurarse de que la evasión de los aranceles no se realiza con envíos de acero procedentes de Canadá y México, dijo Bell. Hay tres medidas que la SMA defiende, dijo.

“Tenemos que saber el origen de dónde se derrite y vierte el acero, incluso si se utiliza en el procesamiento intermedio o en productos”, dijo. “Necesitamos que el gobierno se asegure de que no exijan el abuso de las exenciones de envíos de acero de bajo dólar a los EE. UU. Es necesario asegurarse de que el nivel de exención sea lo suficientemente elevado como para que los importadores y exportadores no lo hagan”. Utilizar esquemas de almacenamiento o esquemas de envío de carga múltiple para que el acero pase desapercibido. Y debemos asegurarnos de que haya fondos y personal adecuados en el departamento de Comercio para manejar y ejecutar el sistema de monitoreo de importación de acero “.

Las tasas generales de utilización de las fábricas estadounidenses han disminuido dramáticamente a raíz del coronavirus. La tasa de utilización de la capacidad de acero bruto de Estados Unidos cayó a 51.1% la semana pasada, por debajo del 80.5% a mediados de marzo, según datos del Instituto Americano del Hierro y el Acero. Los productores basados en altos hornos se han visto particularmente afectados en las últimas semanas debido a que los bajos precios del petróleo y los paros en la producción automotriz han reducido la demanda de acero para sus principales clientes.

“Creo que cuando miras el paisaje vas a seguir viendo más producción de horno de arco eléctrico (EAF) en los Estados Unidos”, dijo Bell. “Los EAF representan casi el 70% de toda la producción ahora y somos el futuro. Somos un segmento de la industria que está invirtiendo capital, construyendo instalaciones nuevas y realmente gestionando de tal manera que minimice el impacto de COVID-19”.

Bell señaló que si bien el cronograma de algunos proyectos puede retrasarse como resultado del entorno actual, tanto Nucor como Steel Dynamics Inc. están avanzando “a toda máquina” con los proyectos planeados de fábrica de acero.

Un aspecto positivo para el crecimiento de la producción de EAF es que reemplazará la capacidad ineficiente de Estados Unidos, dijo Bell.

“Cuando las personas comentan sobre la nueva capacidad que se está poniendo en línea, a menudo solo la ven como una ecuación de suma o resta, pero realmente hay que verla como una ecuación algebraica”, dijo Bell. “Esta nueva capacidad, más los gastos de capital, reemplazarán la capacidad ineficiente”.

Los fabricantes de acero de EAF han superado la crisis del acero de 2001-02, 2008-09 y superarán la crisis actual, dijo Bell.

“La razón es que estamos entre los fabricantes de acero más seguros, eficientes y sostenibles del mundo y creo que cuando veamos la nueva normalidad de la que saldremos, si tiene más productores de EAF, tendrá menos CO2 emisiones, va a tener fábricas y compañías bien administradas y eficientes que puedan satisfacer las necesidades de los clientes … El futuro está definitivamente más basado en EAF “.

La industria automotriz enfrentará el reinicio de actividades, previsto para el próximo 17 de mayo, inmersa en una profunda crisis, que hila más de tres años de bajas en la venta de vehículos ligeros, así como una contracción del mercado de exportación y un cierre casi total de sus actividades.

Así, a días de que las armadoras reactiven sus actividades, los representantes de la Asociación Mexicana de Distribuidores de Automotores, (AMDA) y Asociación Mexicana de la Industria Automotriz (AMIA) tendrán que hacer un análisis de cómo se realizará este regreso tras la pandemia por Covid-19.

Las cifras no son muy favorables, pues en 2019 se hilaron tres años consecutivos de caída del mercado interno, por lo que al desempeño del sector se suma la perspectiva negativa por Covid-19, de tal manera, que durante abril y mayo los pisos de venta se mantendrán sin actividad ante las disposiciones oficiales, es decir, sin ventas.

De acuerdo con los resultados de abril, según datos del Instituto Nacional de Estadística y Geografía (INEGI), se comercializaron apenas 34 mil 903 vehículos ligeros nuevos, esta cifra representó una disminución de 64.51 por ciento respecto al mes de abril de 2019, cuando se colocaron 98 mil 346 unidades.

Los datos indican que con cifras acumuladas en el periodo de enero a abril se registra la venta de 331 mil 580 vehículos ligeros, lo que representa una disminución de 23.12 por ciento en comparación con el primer cuatrimestre de 2019, cuando se registró la venta de 431 mil 346 unidades.

En cuanto a exportaciones, el panorama es más que gris, pues en abril de este año las ventas al exterior cayeron 90.20 por ciento respecto a 2019, al comercializarse solo 27 mil 887 unidades.

En el rubro de exportación, según INEGI, todas las marcas automotrices registran contracciones en sus ventas al exterior como Toyota con una baja del 100 por ciento; seguido por Nissan con 99,7 por ciento; Ford con una baja de exportaciones de 98.4; Honda 97.8 de caída; y Mazda 97.7 por ciento; entre otros.

El impacto de Covid-19 comienza a golpear en todo el mercado mundial de acero largo: la situación de la oferta y la demanda en el mercado mundial de productos de acero largo se ha deteriorado a medida que las economías mundiales están mucho peor hoy gracias a las medidas proteccionistas y la pandemia de Covid-19, señala IREPAS, el gremio internacional de productores y exportadores de aceros largos.

Hay un exceso de oferta de casi todo, excepto aquellos artículos que de repente terminan siendo escasos debido a los impactos en la cadena de suministro. Esto no incluye “escasez” debido a que los consumidores no pueden pagar el precio de venta y prefieren no comprar nada.

Más recortes de producción posibles en mayo: muchas fábricas pudieron manejar la situación en abril gracias a los pedidos recibidos en febrero, aunque muchos de ellos redujeron la producción. Es posible que veamos más recortes de producción en mayo, ya que los bloqueos probablemente continuarán hasta junio. La industria del acero también debería sentir el impacto negativo de los bloqueos en la economía general.

La situación en Brasil se deteriora: en Brasil, la situación ha empeorado porque los principales mercados como Estados Unidos y la UE todavía están en medio de la crisis. Las fábricas brasileñas operan a solo el 41 por ciento de su capacidad y la caída en las ventas de abril habrá sido del 50 por ciento, según IABR. Además, el pronóstico de ventas de acero para el segundo trimestre es de una caída del 40 por ciento en comparación con el primer trimestre, mientras que se puede ver una caída del 20 por ciento en las ventas este año en comparación con 2019.

Depresión muy probable en la UE tras el cierre: la situación de la oferta y la demanda ha empeorado en la Unión Europea (UE), también a medida que la demanda de productos de la UE está disminuyendo, ya que la mayoría de las economías mundiales están bloqueadas. Es muy probable que la UE experimente una depresión después del cierre y que se observen muchas insolvencias ya que los bancos y las compañías de seguros de crédito no pueden o no están dispuestos a apoyar las necesidades de la economía al prestar dinero barato y mantener los límites de cobertura. Por el contrario, la mayoría de ellos ya han comenzado a recortar para protegerse. El desempleo en la UE puede alcanzar los niveles vistos en 2008 y 2009.

Estados Unidos también enfrenta un empeoramiento de la crisis, el segmento de tubos de acero y herramientas de petróleo es el más afectado. La situación es peor también en el mercado estadounidense. Hay demasiados proveedores dispuestos a vender incluso a nivel de costo para continuar, a pesar de que no quedan muchas oportunidades. Los precios internos son similares a los precios de las importaciones de México o Canadá y más baratos que los de los países sujetos a los derechos de la Sección 232. Aunque los proyectos de construcción se consideran esenciales, los estados en el noreste se han cerrado principalmente. La construcción en los EE. UU. fue lenta en abril y parece que mayo verá solo una mejora menor. Las compañías de seguros de crédito fueron más rápidas que cualquiera de sus usuarios en cancelar o reducir el seguro de crédito para todas las compañías relacionadas con el acero, agregando así combustible al fuego. Los precios del petróleo han caído a mínimos históricos, creando una seria perspectiva negativa para toda la industria de fabricación de herramientas de petróleo y tuberías de acero. Se espera que muchas compañías reduzcan su tamaño o se vuelvan insolventes en los estados productores de petróleo de Estados Unidos, particularmente en Texas. Esto afectará negativamente los edificios comerciales, la construcción de viviendas e incluso la fabricación de automóviles en los Estados Unidos.

El segmento de acero a base de chatarra parece haber tenido mejores resultados durante la crisis. Las industrias del acero a base de chatarra parecen haber tenido mejores resultados durante la crisis. Los altos hornos en muchos casos han estado inactivos como resultado de los cierres del sector automotriz en Europa y los Estados Unidos. La producción larga de acero ha continuado a tasas relativamente decentes. La disponibilidad de chatarra se ha reducido considerablemente durante el período de bloqueo. Los mercados se mantuvieron un poco en abril como resultado de la menor disponibilidad de materia prima y la acumulación de pedidos. Mayo verá una baja actividad industrial y posiblemente una demanda limitada de productos terminados. Esto podría ser mitigado por Europa y Estados Unidos reabriendo gradualmente en mayo.

Señales en algunas regiones de que los mercados podrían reabrir antes de lo esperado: cuando veamos el final de la pandemia de Covid-19, veremos más demanda y un aumento en las actividades comerciales que podrían impulsar las condiciones del mercado. Hay indicios en algunas regiones de que los mercados podrían abrirse antes de lo esperado. Los mercados del Lejano Oriente parecen estar volviendo a la normalidad. También es una buena señal de que las personas en los países occidentales pueden regresar a las calles en junio o julio. Los gobiernos seguramente se centrarán más que nunca en cómo estimular sus economías. La apertura de China y las actividades de estímulo en todo el mundo impulsarán los mercados durante algún tiempo cuando tenga lugar la reapertura.

China se está recuperando rápidamente, principalmente en la construcción, activa en las importaciones de palanquilla. China se está recuperando rápidamente, principalmente en el sector de la construcción, que está impulsando la demanda de varillas corrugadas y palanquilla. Las exportaciones chinas de acero todavía están bajo control. De hecho, las empresas chinas están activas en el mercado importando palanquillas.

La construcción en la UE podría ser un foco para el estímulo económico: la industria de la construcción en la UE todavía está funcionando bien y puede ser una industria objetivo si la UE o los gobiernos europeos individuales quieren estimular la economía. La producción nacional tanto en la UE como en los EE. UU. se ha reducido debido al cierre temporal de algunas acerías. Esto puede ayudar a detener la mayor erosión de los precios.

Los productos largos funcionan mejor que los productos planos: los productos largos funcionan mejor que los productos planos. De hecho, las circunstancias del mercado no fueron malas entre octubre de 2019 y abril de 2020. Los volúmenes son el problema por el momento.

La competencia depende mucho de la región, difícil para los productores. La competencia en el mercado depende mucho de la región y desde qué ángulo vemos la competencia. Desde el punto de vista de los productores, la competencia es dura ya que la demanda es baja y casi todos los productores buscan lo que está disponible en el mercado. Por lo tanto, la competencia sigue siendo alta ya que las regiones de compra son muy limitadas. De hecho, el único mercado activo es China, que importa productos semiacabados. Pero desde una perspectiva general, no hay mucha competencia por la cantidad de comercio mundial. Por ejemplo, el nivel de competencia dentro del mercado de la UE está disminuyendo, con fronteras cerradas incluso dentro de la UE, y costos de transporte muy altos desde ciertas regiones. Además, hay mucho más proteccionismo que impide las importaciones de todos modos.

Las perspectivas para el próximo trimestre pueden describirse como inestables: el estado actual del mercado todavía puede describirse como inestable e impredecible. Los productores de acero probablemente se recuperarán más rápido que la demanda, lo que puede presionar los precios en el mercado. Por lo tanto, las perspectivas para el próximo trimestre también pueden describirse como inestables, teniendo en cuenta la falta de demanda y los bajos precios, aunque al mismo tiempo las perspectivas son una mejora de la situación actual.

Los negocios internacionales pueden verse aún más restringidos por el proteccionismo adicional: el mundo puede estar restringido aún más en lo que respecta a los negocios internacionales. Podemos ver más decisiones proteccionistas. La Comisión Europea ya está considerando reducir las cuotas para las importaciones de acero. Cada país intentará proteger lo que es suyo, lo que significa medidas proteccionistas más estrictas. Los exportadores sentirán más presión con la disminución de los volúmenes del comercio internacional, especialmente en los mercados dominados por proveedores rusos que no están preocupados por las materias primas o los precios de la energía y que tienen los costos de producción más baratos. Por lo tanto, el exceso de capacidad probablemente será más un tema interno que un problema global.

CIUDAD DE MÉXICO (Reuters) – El gobierno de México y la industria automotriz han redactado protocolos para prepararse para un reinicio de operaciones tras el cese de actividades por la epidemia del coronavirus, dijo el martes un grupo de cabildeo.

La industria automotriz es la columna vertebral del sector manufacturero de México y está fuertemente vinculada con Estados Unidos, donde se espera que la producción de autos se reanude el 18 de mayo.

Aún no se ha establecido una fecha para reabrir el sector automotor en México, aunque el presidente Andrés Manuel López Obrador pretende relajar las medidas de contención de la epidemia en algunas regiones a partir del 17 de mayo y en todo el país a finales de mes.

El mandatario dijo el martes que México reabriría gradualmente actividades en las industrias de la construcción, minera, automotriz y, posteriormente, la turística, en el momento en que lo indiquen las autoridades de salud.

A la espera de una decisión, la industria local de autopartes, INA, dijo que junto con representantes de la asociación de productores de vehículos, AMIA, y de los fabricantes de camiones, ANPACT, habían esbozado medidas con el gobierno para estar listas una vez que llegara el visto bueno.

Por lo pronto la INA y funcionarios del Instituto Mexicano del Seguro Social, la Secretaría del Trabajo y la Secretaría de Economía realizarán un seminario web el viernes para detallar los pasos requeridos por las empresas antes de la reapertura.

La Secretaría de Economía, uno de los participantes en el seminario, no respondió de inmediato a una solicitud de comentarios de Reuters.

Las exportaciones mexicanas de productos de acero al carbón, sin aleación, a EUA en marzo sumaron $131.02 millones de dólares, una baja de $314,000 dólares, o 0.24% menos respecto a los $131.33 millones de dólares del mismo mes del año anterior, informó la Oficina del Censo estadounidense.

En volumen las exportaciones sumaron 166,086 toneladas, 17,306 toneladas o 9.44% por debajo de las 183,392 toneladas del mismo mes de 2019.

Las exportaciones de productos de aleación de acero sumaron en el mes de referencia $64.57 millones de dólares, $27,000 dólares más o 0.04% más respecto a $64.54 millones de marzo del año anterior.

En volumen este tipo de exportaciones sumó 77,339 toneladas, una baja de 2,365 toneladas, o 2.97% menos respecto a las 79,704 toneladas del mismo mes de 2019.

Finalmente, las exportaciones de productos de acero inoxidable sumaron en marzo $7.40 millones de dólares, una baja de $4.05 millones, o 35.34% menos respecto a los $11.45 millones del mismo mes del año anterior.

En volumen las exportaciones fueron 3,342 toneladas, 1,799 toneladas o 34.99% por debajo de las 5,141 toneladas del mismo mes de 2019.

La utilización de la capacidad de la industria siderúrgica de Estados Unidos se desplomó a mínimos de varios años, ya que la pandemia de coronavirus ha diezmado la demanda de acero en los principales mercados de uso final.

La destrucción de la demanda liderada por el coronavirus ha obligado a las acerías nacionales a detener las operaciones y reducir la producción.

De acuerdo con el último informe semanal del Instituto Americano del Hierro y el Acero, AISI, la producción nacional de acero bruto fue de 1,256,000 toneladas netas para la semana que terminó el 11 de abril, una caída del 18.1% de las 1,534,000 toneladas netas de la semana que finalizó el 4 de abril.

La producción semanal reportada cayó 33.6% de 1,892,000 toneladas netas registradas durante el mismo período hace un año. Esto sigue a una disminución de 18.9% año tras año y una caída de 8.1% semana tras semana para la semana que termina el 4 de abril.

La utilización de la capacidad, un indicador importante de la salud de la industria del acero de EUA, se desplomó a 56.1% durante la semana informada, el nivel más bajo desde 2009. La tasa de utilización disminuyó de la lectura de la semana anterior del 68.5% y también cayó del 81.3% hace un año, según la AISI.

La utilización de la capacidad de acero de EUA comenzó a disminuir en 2008 durante la crisis financiera mundial después de permanecer durante varios años por encima del nivel clave del 80% (la tasa mínima requerida para la rentabilidad sostenida de la industria).

La utilización cayó en picada a casi el 50% en 2009 antes de tener una tendencia al alza en la recuperación de la crisis financiera en la economía estadounidense.

La capacidad de la industria del acero de EUA superó el 80% en 2018 con un arancel del 25% sobre las importaciones de acero, que la administración Trump había recaudado en virtud de la Sección 232 de la Ley de Expansión Comercial de 1962. Las fábricas de acero de EUA operaron cerca o por encima de ese nivel durante la mayor parte de 2019 .

Mientras tanto, por región, la producción de los Grandes Lagos cayó aproximadamente 22% sobre una base semanal a 430,000 toneladas netas en la semana fueron. Las fábricas en el noreste produjeron 104,000 toneladas netas de acero bruto, un 46% menos que la semana anterior. La producción en la región sur cayó un 8% a 556,000 toneladas netas en la semana reportada. La región del Medio Oeste produjo 122,000 toneladas netas de acero en bruto, aproximadamente un 12% menos que hace una semana. La producción cayó un 12% en la región occidental a 44,000 toneladas netas.

Hasta la fecha (hasta el 11 de abril), la producción de acero en bruto sobre una base ajustada registró 26,323,000 toneladas netas a una tasa de utilización de la capacidad del 77.9%, un 4.9% menos que las 27,665,000 toneladas netas registradas en el mismo período hace un año a una tasa de utilización de la capacidad de 81.5%, señaló el AISI.

Los molinos de acero de EUA, sacudidos por la caída de la demanda, los precios del coronavirus han tenido un alto costo en la industria del acero. La pandemia, que hasta ahora ha infectado a casi 2 millones en al menos 180 países y se cobró más de 126,000 vidas, ha puesto a la economía global al límite y ha provocado ventas masivas en los mercados bursátiles de todo el mundo. El brote también ha paralizado las actividades comerciales en todo el mundo.

La pandemia ha estropeado la frágil recuperación de la industria siderúrgica estadounidense, que se tambaleó por los efectos de una fuerte caída en los precios internos del acero y los efectos perjudiciales de la guerra comercial el año pasado.

Las existencias de acero de EUA, que habían estado en desuso durante la mayor parte de 2019, ganaron cierta tracción hacia fines de año debido al repunte de los precios internos del acero y la disminución de las tensiones comerciales. Sin embargo, el brote ha provocado una venta masiva de existencias de acero este año.

Las acciones de los principales fabricantes de acero estadounidenses como United States Steel Corp. X, Nucor Corporation NUE y Steel Dynamics, Inc. STLD se han desplomado aproximadamente un 40%, 32% y 32%, respectivamente, hasta la fecha.

Mientras tanto, los precios del acero en EUA están a la baja en los últimos tiempos en medio de la disminución de la demanda del mercado final. Los precios de referencia del acero de bobinas laminadas en caliente (HRC) se han reducido en las últimas semanas debido a las preocupaciones sobre la desaceleración de la demanda en medio de paradas de producción por parte de los fabricantes de automóviles.

Los principales fabricantes de automóviles de EUA han cerrado temporalmente la producción en América del Norte en un esfuerzo por frenar la propagación del coronavirus. Los tres grandes fabricantes de automóviles de Detroit, Ford Motor Company F, General Motors Company GM y Fiat Chrysler Automobiles NV FCAU han cerrado todas sus fábricas norteamericanas en medio de la crisis del virus.

Ford dijo recientemente que está considerando un reinicio gradual de sus plantas a partir del segundo trimestre. Fiat Chrysler también declaró recientemente que planea reabrir sus plantas en América del Norte el 4 de mayo. Aún no ha habido confirmación oficial de General Motors.

Además, una caída en los precios del petróleo crudo puede conducir a una desaceleración de la demanda de acero en el espacio energético. Los precios del petróleo se han reducido a la mitad este año debido a que el coronavirus redujo la demanda de crudo. Algunas de las principales compañías de energía han reducido sus gastos de capital a raíz del colapso del petróleo.

En respuesta a la caída del precio del petróleo, United States Steel está inactivo indefinidamente todas o la mayoría de las operaciones tubulares Lone Star y las operaciones tubulares Lorain a partir de finales de mayo. Algunos otros fabricantes de acero también han dejado de operar debido a la caída de la demanda en los principales mercados finales.

El principal productor integrado de mineral de hierro y acero, Cleveland-Cliffs Inc., CLF, dijo recientemente que está inactivo temporalmente la producción en dos de sus operaciones de extracción de mineral de hierro debido a las débiles condiciones del mercado. Cleveland-Cliffs decidió ajustar la producción de mineral de hierro durante el primer semestre del año. La compañía declaró que reiniciará rápidamente y aumentará la producción, una vez que mejore el mercado del acero en América del Norte.

Además, una desaceleración en la demanda de acero en China, el principal consumidor mundial, es una preocupación importante para la industria del acero. El coronavirus ha detenido la economía sobrealimentada de China. La pandemia ha ralentizado las actividades de construcción (un importante mercado de uso final de acero) en el país. Si bien las actividades de construcción en China mejoraron algo en marzo después de una fuerte caída en febrero, siguen estando muy lejos de lo normal.

El sector del automóvil en China también está sintiendo la crisis del brote. El mercado automotriz más grande del mundo sufrió una disminución de 43.3% año tras año en las ventas de automóviles en marzo (la disminución mensual número 21 consecutiva) debido a que las paradas inducidas por coronavirus provocaron una caída de la demanda. Las ventas acumuladas en el primer trimestre cayeron un 42,4% año tras año, según la Asociación China de Fabricantes de Automóviles («CAAM»). Los fabricantes de automóviles en el país están operando por debajo de su capacidad de producción, ya que la escasez de trabajadores y el suministro interrumpido de componentes para automóviles están retrasando la recuperación.

Si bien China ha salido del peor impacto del coronavirus y está volviendo a la normalidad, un posible aumento en la segunda ola de infecciones ha avivado las preocupaciones en los últimos tiempos. Es probable que las actividades industriales en China se mantengan lejos de lo normal en el corto plazo, ya que la segunda economía más grande del mundo sigue limitada por la escasez de mano de obra y los retrasos en la cadena de suministro. Es probable que esto impida una recuperación material en el entorno de la demanda de acero, al menos durante la primera mitad del año.