Tras buenos resultados durante el 2021, se espera seguir con la buena recuperación en producción para AHMSA, la mayor compañía siderúrgica en México.

Altos Hornos de México (AHMSA), una de las mayores siderúrgicas del país, aumentó su producción a 2 millones de toneladas de acero líquido durante el año 2021, que representa 5.2% más respecto al año previo, luego de la contracción de la economía mundial, por la pandemia del coronavirus y los problemas de reestructura financiera a su interior.

Dicho monto se traduce en 100,000 toneladas adicionales a lo registrado en igual periodo del 2020, cuando fabricó 1.9 millones de toneladas de acero. Aunque se encuentra lejos de los niveles del 2018, cuando produjo 4.5 millones de toneladas.

Al cierre de 2021, la acerera mexicana refleja la paulatina recuperación de los ritmos de producción en la empresa, luego de que el mercado internacional, principalmente Estados Unidos demandan de la materia prima para la elaboración de productos eléctricos, línea blanca, refrigeradores, autos y materiales de construcción en menor medida.

Luis Zamudio Miechielsen, director general de AHMSA, destacó el esfuerzo entregado por el personal, que permitió llegar a esos niveles de producción.

“En un año en que enfrentamos muchas dificultades, pero logramos avanzar en la recuperación productiva y financiera de la empresa a partir de una mejoría en los precios del acero”.

Para AHMSA, los planes en marcha para el año 2022 se encaminan a superar los niveles de operación registrados en 2021, con el fin de culminar la estabilización financiera de la empresa.

Desde el 2019, la siderúrgica enfrenta problemas financieros, tras la detención de su presidente del consejo directivo, Alonso Ancira, tras ser acusado de supuesta corrupción al vender a Petróleos Mexicanos una empresa a un sobrecosto.

La semana pasada, la empresa informó que busca un acuerdo de capitalización, o asociación, en el marco de su proceso de reestructura financiera, con el banco de inversión Jefferies LLC. “Se han realizado aproximaciones con posibles socios estratégicos y no estratégicos sin establecer exclusividad ni firma de acuerdos vinculantes”, comentó.

No obstante, tras los mantenimientos operativos realizados por Altos Hornos en sus diferentes áreas, la empresa ha logrado ahorros y a su vez incrementado su producción, resultado del 2021.

“Hubo mucha creatividad interna, aplicación en los programas de ahorro y eficiencia, y sobre todo voluntad para superar retos, lo que ha demostrado las fortalezas que ha acumulado AHMSA en sus 80 años de vida productiva”, agregó el director general.

La mayor parte del volumen registrado en el 2021 se obtuvo vía el arrabio (primera fusión del acero en el horno) generado en el Alto Horno 5 y a través del proceso de aceración en el sistema BO2, en tanto vía horno eléctrico se obtuvieron 400,000 toneladas de acero líquido, duplicando el nivel de 2020.

A partir de esos volúmenes de acero primario, la producción de planchón alcanzó a 1 millón 921,000 toneladas -100,000 más que el año anterior- y derivaron en 1 millón 632,000 toneladas de producto terminado, principalmente lámina rolada en caliente y en frío, placa, hojalata y lámina cromada.

Tras unas cifras positivas, se ha hallado que la chatarra como materia prima representa una eficaz solución para recuperación del precio del acero en México.

Entre agosto de 2020 y julio de 2021, los precios del acero en México vivieron una recuperación que no había sido vista en años, con alzas de 200% para el caso del acero plano y de 85% para el acero largo, una tendencia que comenzó a enfriarse en la segunda mitad del año pasado, conforme se incrementó la oferta y la demanda comenzó a desinflarse.

Hacia el futuro, el precio de este insumo utilizado en industrias clave para México, como la automotriz, estará vinculado a los precios de la chatarra, una materia prima que comenzará a tomar cada vez mayor relevancia conforme se camine hacia una industria siderúrgica más verde.

“Es un tema que debemos de seguir siempre. La chatarra es la materia prima que está ganando espacio en el contexto global”, dijo Adriana Carvalho, editora gerente para América Latina en S&P Global Platts a Bloomberg Línea en diciembre.

Poco más del 30% del acero que se fabrica en México se produce con chatarra, que en buena medida se importa desde Estados Unidos.

Como referencia, a nivel mundial el líder en la importación y su uso de chatarra es Turquía. Este país utiliza más del 80% de la chatarra en su producción siderúrgica, de acuerdo con The Bureau of International Recycling, un organismo internacional que aglutina a empresas y asociaciones nacionales de reciclaje.

El precio de la chatarra es sensible a la capacidad de recolección, un proceso en el que intervienen diversos factores como los efectos meteorológicos, que hacen que los precios de la chatarra proveniente de EE.UU. suban en el invierno.

“Los molinos está intentando subir los precios. Ya están visualizando esta presión de la chatarra”, agregó Carvalho, el mes pasado.

Analistas consideran que si bien el mercado mundial de la chatarra será ajustado a inicios de 2022, ante la baja oferta. El suministro de la chatarra comenzará a aumentar a la par de la recuperación de la industria automotriz.

“Todo el mundo habla de escasez de chatarra por los hornos eléctricos están aumentando la capacidad y la demanda de chatarra, pero no hay escasez de chatarra obsoleta”, dijo John Anton, director de Precios y Compras de IHS Markit, en una nota de S&P Global Platts, publicada a principios de enero. “Hay mucha chatarra obsoleta, solo hay que ir un poco más lejos para conseguirla”.

La perspectiva hacia finales de 2022 e inicios de 2023 considera una perspectiva bajista en el mercado internacional de chatarra, ante una mayor oferta principalmente proveniente de China.

La chatarra es utilizada en hornos de arco eléctrico (EAF por sus siglas en inglés), que son menos intensivos en la generación de emisiones contaminantes.

Esto está impulsando a que exportadores y entidad financieras impongan condiciones para garantizar la sustentabilidad. Por ejemplo, a la Unión Europea a emitir legislación que en 2024 vinculará la exportación de su chatarra a auditorías externas que garanticen su manejo sustentable en terceros países.

En México, BBVA México, el principal banco del país, firmó en octubre con la acerera Gerdau Corsa un convenio de sustentabilidad sobre un contrato de crédito para la importación de chatarra como materia prima, por un monto de US $60 millones de dólares.

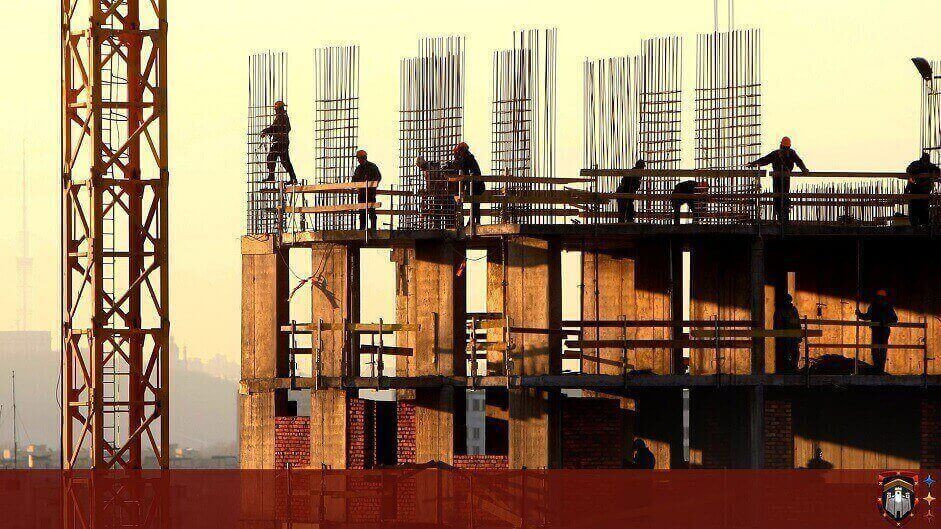

Luego de una crisis constante en el sector, iniciada un tiempo atrás, actualmente se ve lejana la recuperación de la construcción en México.

Uno de los motores más importantes de la economía mexicana, el sector de la construcción, no ha parado de desacelerarse desde 2016, una crisis que se remonta más atrás y que aún no encuentra una recuperación firme.

Tan solo en 2020 el PIB de la construcción se hundió (-)17.2%, más del doble de lo que cayó la economía en ese año y después de una caída de (-)5% en 2019, previo a la pandemia, convirtiéndose así en la peor crisis que ha vivido el sector en las últimas tres décadas. La caída en la producción del sector constructor vino precedida de un desplome de la inversión en la construcción desde 2017 y que no ha parado, a tal grado que el nivel de inversión actual es comparable al registrado en 2005, configurando un retroceso de más de década y media.

La crisis que vive la construcción en México -un sector que llegó a representar el 10% del PIB en 2009, que se hundió a 5.9% en 2019 y que se estima en alrededor de 7% en 2021- si bien se agravó en los últimos tres años, no comenzó con el gobierno del presidente Andrés Manuel López Obrador. Viene de tiempo atrás y encuentra sus raíces desde hace una década.

Pero el tobogán en el que entró la construcción desde poco más de un lustro aún no ve su final. Si bien el rebote de la economía que inició en el segundo semestre de 2020 y se extendió durante el primer semestre del año pasado -después del estallido de la grave crisis sanitaria en el primer semestre de 2020- también hizo rebotar a la construcción; su recuperación se agotó en junio del año pasado y desde allí inició un nuevo descenso que a noviembre, último dato disponible, no se ha detenido.

El indicador de la produccion de la industria de la construcción -que incluye la producción de empresas constructoras y la autoconstrucción, con cifras desestacionalizadas del Instituto Nacional de Estadística y Geografía (Inegi)- cayó (-)0.6% intermensual en noviembre, sumando su tercera caída mensual consecutiva y situándose al nivel de enero de 2021, lo que borró la recuperación del año pasado. Peor aún, el dato de noviembre representa una caída de (-)21.7% respecto de noviembre de 2016, hace 5 años, el año en el que la construcción alcanzó su mejor nivel en la última década.

El valor de la producción generada por las empresas constructoras en el país también refleja una tendencia poco favorable. En noviembre este índice creció solo 0.1% intermensual, de acuerdo con la Encuesta Nacional de Empresas Constructoras (EMEC) del Inegi. Se trata de una recuperación mínima después de una caída de 2.2% mensual en octubre explicada, según expertos, por la falta de inversión pública en estados sin obras insignia y por las presiones inflacionarias durante 2021.

Pero sería un error creer que las penurias que tienen sumida a la industria de la construcción en un ya larga crisis iniciaron con la pandemia. La inversión en el sector de la construcción se mantuvo en niveles muy similares durante casi una década, con altibajos estacionales, entre 2008 y 2016, de acuerdo con el Indicador Mensual de la Formación Bruta de Capital Fijo (IMFBCF). Pero iniciando 2017 comienza una clara tendencia a la baja de la inversión en el sector.

El fenómeno se aceleró a partir de 2018, potencialmente a raíz de las elecciones federales que llevaron a Andrés Manuel López Obrador (AMLO) al Palacio de Gobierno, y con la pandemia los flujos de inversión al sector construcción recibieron un golpe que, para noviembre del año pasado, se encontraban en niveles de 2005, hace 16 años.

La pérdida de potencia de la construcción en la economía también se refleja en la confianza de los empresarios de esta industria, particularmente en lo que respecta a su disposición para invertir, que lleva años a la baja de acuerdo con Encuesta Mensual de Opinión Empresarial (EMOE).

Se puede observar una visión cada vez más pesimista sobre el momento adecuado para invertir desde el año 2013, según datos de Inegi. Si bien hay brotes coyunturales de optimismo súbito en 2014, 2017 y 2018, la tendencia de largo plazo se mantiene a la baja hasta la llegada de la pandemia. Y aunque desde mayo del 2020 se observa una recuperación, las últimas mediciones sugieren que se ha tocado un posible tope.

Hay varios factores que podrían producir este retroceso. Pero el más relevante está íntimamente ligado a la falta de inversión en obras públicas que ha impactado al dinamismo del sector en su conjunto desde hace varios años atrás.

En el caso de la categoría de agua, riego y saneamiento, la caída parece haber empezado alrededor del 2012-2013; mientras que en petróleo y petroquímica, así como en transporte y urbanización, la baja inicia a partir de 2010.

Incluso sectores más ligados a las actividades del sector privado, específicamente la construcción residencial, podrían haberse visto afectados desde hace años por el cambio de políticas del gobierno federal. “Hace más de 10 años, eran muy famosos los desarrolladores de vivienda de interés social; que tuvieron su auge apoyados por programas gubernamentales”, dijo Miguel Angel Enriquez, vicepresidente de Inversiones y Nuevos Negocios en ALIGNMEX Real Estate Capital, una firma de inversiones inmobiliarias, y SÌRENTA, un desarrollador inmobiliario.

“Pero a raíz de ciertos cambios en las metas o perspectivas gubernamentales, los apoyos fueron siendo diferentes, los desarrolladores de vivienda tuvieron que, en algunos casos, salir del negocio, o en otros casos reconfigurar su modelo comercial”, dijo Enríquez.

De todas formas, sí se debe reconocer que tanto la llegada del actual gobierno como las condiciones económicas creadas por la crisis sanitaria fueron factores que aceleraron la caída del sector de la construcción. Basta ver el comportamiento histórico del Indicador Mensual de la Actividad Industrial (IMAI). La pandemia provocó una fuerte caída de este índice y, por las condiciones económicas adversas, la recuperación de la construcción está parada en seco desde mediados del año pasado.

Miguel Angel Enriquez concuerda que ambos eventos han tenido efectos negativos en la industria de la construcción. “En años recientes, al menos en la Ciudad de México, vimos una pausa importante en el tema del desarrollo inmobiliario, por todo este tema de permisos que se están revisando, que sin duda pausa y retrasa el desarrollo de grandes proyectos”, apunta sobre las barreras legislativas y regulatorias que ha enfrentado la industria con la actual administración.

A lo anterior, el sector tuvo que lidiar con los graves efectos inflacionarios en las materias primas, principalmente el acero, que han complicado la recuperación de los desarrolladores, como lo confirma Enríquez.

El freno en la recuperación de un sector tan influyente en el dinamismo de la economía nacional, ha abonado al estancamiento económico que vive México, incluso más allá de la coyuntura pandémica.

En días pasados, el secretario de Hacienda, Rogelio Ramírez de la O, adelantó que en los próximas semanas el presidente López Obrador hará un nuevo anuncio sobre un paquete de proyectos de infraestructura que los economistas esperan sean mucho más efectivo que los anunciados en años anteriores, y que no lograron acelerar los motores de un sector de la construcción que no ha parado de caer.

El norte del país está siendo testigo de la gran producción de acero en la industria mexicana tras la inversión de la compañía Ternium.

El laminador, el más moderno de América Latina, tiene una longitud de casi un kilómetro y una capacidad productiva de 4.4 millones de toneladas de acero al año.

El laminador en caliente de la nueva planta de Pesquería de Ternium, que presiden Máximo Vedoya como CEO global y César Jiménez como CEO en México, ya produjo su primer millón de toneladas de acero laminado, que es un insumo básico para las industrias automotriz y de enseres domésticos.

Éste, el más moderno de América Latina, tiene una longitud de casi un kilómetro y una capacidad productiva de 4.4 millones de toneladas de acero al año y puede producir lámina en espesores tan delgados como de 1.2 milímetros y tan gruesos como de 25.4 y desde 900 hasta mil 950 milímetros de ancho.

Nos cuentan que la compañía invirtió 2 mil 520 millones de dólares para las fases 1 y 2 del Centro Industrial Ternium, que integra la planta del laminador en caliente y las líneas de galvanizado y pintado, que arrancaron operaciones en 2019. Ternium se ha convertido en uno de los más importantes inversionistas en Nuevo León y, sin duda, en Pesquería, donde también ha invertido en la escuela técnica Roberto Rocca para preparar a jóvenes en mecatrónica y electromecánica. Contar con este abastecimiento de acero será fundamental para que la industria mexicana aproveche la recuperación de la economía mexicana y las oportunidades del TMEC.

La innovación en procesos de producción del acero ha llegado a México de la mano de Ternium, empresa líder en la industria de América Latina.

Ternium invirtió en un nuevo Laminador en Caliente en Pesquería, Nuevo León, el cual cuenta con una longitud de casi un kilómetro y una capacidad productiva de 4.4 millones de toneladas de acero al año, siendo el molino más moderno de América Latina.

Ubicado en el Centro Industrial Ternium, el Laminador en Caliente permitirá atender la demanda de nuevos mercados como el automotriz, línea blanca y metalmecánico, mediante aceros con cualidades estructurales especiales. Por ejemplo, puede laminar espesores tan delgados como de 1.2 milímetros y tan gruesos como de 25.4. En cuanto al ancho, lamina desde 900 hasta 1,950 milímetros.

Esta nueva planta tiene los últimos equipos en tecnología Industria 4.0 y está 100% automatizada, al contar con más de seis mil sensores instalados a lo largo y ancho de toda la infraestructura. Dispone de una interfaz que permite la operación y supervisión de todas las líneas de producción de manera remota, donde se pueden adquirir unas 120 mil variables cada 20 milisegundos.

Otras de las tecnologías que se incorporaron fue la de realidad virtual para el desarrollo de los modelos 3D, cuyo objetivo es dar seguimiento al producto dentro del laminador. Asimismo, se añadieron dispositivos de ubicación e-beacons (IoT) con información en tiempo real para apoyar al área de Mantenimiento durante sus recorridos por las líneas.

Todo el hardware para el soporte de esta plataforma está concentrado en un mismo sitio. Es una estructura que cuenta con servidores para virtualización hipercovergente que permiten la ejecución de 42 servidores virtuales y más de 100 HMI (Human Machine Interface). Con ello se reduce la cantidad de equipos instalados en planta, se disminuye el mantenimiento y se consigue una alta disponibilidad a prueba de fallos.

La incorporación de esta virtualización, coloca a Ternium en el top de las empresas más avanzadas en tecnología en el sector industrial. Actualmente, no existe ninguna otra operación logística en el mundo siderúrgico con el nivel de automatismo de este Laminador en Caliente.

Incluso, para el desarrollo de este laminador participaron expertos de ingeniería de países como Japón, Italia, México, Alemania, España, Estados Unidos, India, Austria y Corea.

Algunos aspectos a destacar en su construcción son:

Se utilizaron 184,400 m3 de concreto (75 piscinas olímpicas)

26,200 toneladas de estructura de acero (3.6 torres Eiffel)

Más de 33 mil toneladas de equipos (Alrededor 23,500 automóviles)

5,700 toneladas de tubería

2,400 kilómetros de cables (La distancia de Monterrey a Cancún)

La operación de un laminador como este requiere del personal más capacitado. Por ello, Ternium destina más de 31 mil horas de entrenamientos a técnicos y colaboradores, lo que permite el desarrollo profesional de los trabajadores.

Al igual que todo el Centro Industrial Ternium en Pesquería, el Laminador en Caliente cuenta con todas las certificaciones ambientales como LEED, que otorga el Consejo de la Construcción Verde de Estados Unidos.

Avances en la digitalización

La transformación digital de Ternium, reflejada en este Laminador en Caliente, es clave para la adopción de nuevas tecnologías como analytics, inteligencia artificial, modelos adaptativos de última generación, realidad aumentada, entre otros, y está estructurada en tres etapas:

1. Empresa en tiempo real 2. Negocio extendido 3. S.M.A.R.T. Factory (Social & Mobile, Analytics, Robots, Internet of Things)

Actualmente, Ternium está en la etapa de S.M.A.R.T. Factory, concentrando parte de sus esfuerzos en Analytics, que incluyen temas de seguridad, mantenimiento predictivo, calidad y ventas.

Un futuro con acero inteligente

Con este salto importante al evolucionar a la industria 4.0, la cual permite combinar técnicas avanzadas de producción y operaciones con tecnologías inteligentes que se integran en la organización, las personas y los activos, Ternium lidera la transformación digital en el sector siderúrgico al producir aceros altamente especializados.

El Centro Industrial Ternium es la sede del futuro, con algoritmos que llevan a la acción y equipos automatizados capaces de registrar y analizar cientos de miles de operaciones por segundo en tiempo real. Es la simbiosis perfecta entre seres humanos, tecnología e inteligencia artificial. En pocas palabras, el acero del futuro, hoy.

En menos de una década, Ternium ha convertido al municipio de Pesquería, Nuevo León; en uno de los principales polos industriales del país.

Este año, el gobierno de la Ciudad de México continuará con su apuesta por la construcción de obras de infraestructura como estrategia para reactivar la economía del país que se vio dañada durante el primer año de la pandemia, por lo que tiene programada la edificación de 478 proyectos.

La inversión requerida para llevarlos a cabo es de 26,217 millones de pesos, ente el gobierno local y el federal. Además, se comprarán vehículos para el transporte público y se planean obras hidráulicas, por lo que la cifra durante 2022 ascenderá a más de 33,000 millones de pesos, informó Claudia Sheinbaum, jefa de gobierno

La mayoría de las obras se enfocarán en infraestructura educativa, ramo en el que se contempla la conclusión de Pilares. Para febrero, se planea que se terminen 20 de ellos; dentro del primer semestre del año 38 y para finales del 2022 otros 17, es decir, 55 en el año. También se trabajará en el Instituto de Estudios Superiores Rosario Castellanos en Milpa Alta, con la adecuación de espacios en el segundo piso y la remodelación de la Escuela de Box.

En segundo lugar, se desarrollarán 131 obras de movilidad, en el que se contemplan mantenimiento de puentes vehiculares, y la construcción de uno nuevo entre Gran Canal y Circuito Interior, que tendrá una dimensión de cinco kilómetros y ayudará a conectar al Aeropuerto Internacional Felipe Ángeles (AIFA).

Este 2022 también se espera que se terminen las obras del túnel de la ampliación de la Línea 12 y la conexión con la estación de Mixcoac. El resto de la rehabilitación de la ruta también continuará y deberá estar terminada en el último trimestre del año, con recursos de Carso, empresa constructora.

El Trolebús Elevado seguirá en obras. Hasta el momento tiene 90.5% de avance, por lo que se espera que esté terminado para junio, con una inversión de 736.6 millones de pesos este año, informó Jesús Antonio Esteva Medina, titular de la Secretaría de Obras y Servicios.

En materia de salud, se continúa con el Hospital General de Cuajimalpa, de la mano de la Secretaría de la Defensa Nacional, que se planea termine en mayo de este año.

En materia cultural, se continuará con las conexiones peatonales del Bosque de Chapultepec, la Bodega Nacional de Artes y Oficios y el Panteón Dolores. Así como el cablebús, que contará con cuatro estaciones que irán de Metro Constituyentes a la nueva Cineteca Nacional.

Industriales de la construcción anticipan que el 2022 será un año complicado por la baja demanda de espacios de oficinas, centros comerciales y vivienda residencial.

La Asociación de Desarrolladores Inmobiliarios (ADI), la Cámara Nacional de la Industria de Desarrollo y Promoción de Vivienda (Canadevi) y la Cámara Mexicana de la Industria de la Construcción (CMIC) se encaminan a un tercer año con rezagos en inversión y obras, además de enfrentar el incremento en el costo de materias primas y un mercado en el que la demanda de oficinas, centros comerciales y viviendas no parece recuperarse aún.

Tras casi dos años de que iniciara la emergencia sanitaria en México, los constructores y desarrolladores inmobiliarios reconocieron que aún enfrentan serios problemas para reanudar obras o proyectos, pese a haber sido reconocidos como actividad esencial en junio de 2020.

Enrique Téllez Kuenzler, presidente de la ADI, señaló que el principal reto para este año es detonar la demanda que se ha contraído a causa de la pandemia, principalmente en segmentos como oficinas, centros comerciales y viviendas.

“El 2022 será año de estabilización, la pandemia generó una desaceleración económica muy importante y hemos trabajado fuertemente para buscar la reactivación. La mayoría de los asociados, principalmente en las zonas urbanas, lo que hemos estado enfocando es en asegurarnos que todos los proyectos que traíamos en marcha los llevemos a buen puerto”, dijo

El representante de más de 80 desarrolladores inmobiliarios en el país detalló que la ADI proyecta invertir 19 mil millones de dólares del 2020 al 2025 en 250 obras, de las cuales 130 están pendientes.

“Implica aproximadamente unos 250 proyectos, de los cuales 120 ya están en proceso y 130 están en permisos y licencias”, comentó.

Agregó que como constructores, la presión inflacionaria plantea un nuevo riesgo ante la crisis, lo que podría retrasar la recuperación.

“Los costos del acero, el concreto y algunos de los insumos para instalaciones y acabados han tenido un crecimiento en precios entre el 30 y el 50 por ciento en promedio, eso hace que los costos de construcción estén apretando los márgenes y que parte de estos costos para productos nuevos se empiezan a reflejar en los precios”, dijo.

Para la construcción, el panorama de recuperación aún luce complejo, pues la caída en la producción de obra desde la pandemia aún no se ha podido levantar, mientras que desde el año pasado a la fecha, la crisis económica ha obligado a suspender operaciones o desaparecer a por lo menos unas 3 mil empresas.

Francisco Solares Alemán, presidente nacional de la CMIC, advirtió que recuperar los niveles prepandemia de producción tardará hasta el 2024, mientras que uno de los más grandes retos se encuentra en incrementar su participación en obras de infraestructura prioritaria que hoy están en manos del Ejército.

La CMIC insistió en se debe incrementar la participación de la iniciativa privada en obras de infraestructura, para lo cual la organización ha detectado cerca de 264 proyectos de comunicaciones y transportes, vivienda, turismo, cultura, hidrocarburos y educación, que suman una inversión estimada de 370 mil millones de pesos.

Vivienda revertiría caída

En el caso de la vivienda en los últimos seis años ha habido decrecimientos, para acumular una contracción de casi el 34 por ciento, señaló Gonzalo Méndez Dávalos, presidente de la Canadevi.

“En 2020 logramos caer sólo un 1.9 por ciento en la colocación de vivienda, este año lo que estamos esperando en cuanto a colocación de vivienda nueva es de alrededor de 228 mil viviendas, no es un año malo, pero tampoco es el año que nosotros desearíamos”, dijo a El Financiero.

Agregó que confían superar el nivel de financiamiento de vivienda nueva este año, pues tan solo en 2020, aún con pandemia, entre el Infonavit, Fovissste y la banca se logró colocar más de 185 mil millones de pesos en inversión hipotecaria.

“La caída que traemos del 2015 al 2021 se va a empezar a revertir a partir de este año, para 2022 pensamos que vamos a andar en 245 mil viviendas nuevas y para 2024 ya andaremos en 260 o 265 mil viviendas. ¿Dónde está el mayor dinamismo? Sin duda en la vivienda media, popular y tradicional”, aseguró.

De cara a la recuperación, agregó que la vivienda tiene todo para convertirse en uno de los grandes motores de la economía, al generar más del 6 por ciento del PIB, impactar en 37 de 42 ramas de la industria, generar más de 2.3 millones de empleos, de los cuales el 80 por ciento pertenecen a la construcción.

“Esta industria se ha puesto a prueba en una gran contingencia económica y sanitaria y si en esta circunstancia ha podido soportar de manera extraordinaria y resiliente (…) lo que estamos esperando para el 2022 es que sea el repunte de la industria”, dijo.

La Secretaria de Economía (SE) determinó aplicar cuotas compensatorias provisionales a las importaciones de productos planos de acero inoxidable laminado en frío, incluidas las definitivas y temporales, originarias de China, y de Taipéi, independientemente del país de procedencia.

La dependencia manifestó que continúa el procedimiento de investigación en materia de prácticas desleales de comercio internacional en su modalidad de discriminación de precios de los productos planos de acero inoxidable laminados en frío, resistentes al calor y a la corrosión, de anchura superior o igual a 600 milímetros (mm) y espesor entre 0.3 mm y 1 mm, y de anchura inferior a 600 mm y espesor entre 0.3 mm y 4.0 mm.

Este producto se comercializa en forma de bobinas, rollos, flejes, cintas, hojas y chapas, entre otras.

La SE impuso la cuota de:

a. de 121.46% para Shanxi, y

b. de 88.42% para las demás empresas exportadoras de China.

Outokumpu Mexinox solicitó el pasado 31 de enero de 2019, el inicio de la investigación y el Diario Oficial de la Federación (DOF) publicó la resolución de inicio el 5 de abril del presente año y fijó como periodo investigado el comprendido del 1 de octubre de 2017 al 30 de septiembre de 2018, y como periodo de análisis de daño el comprendido del 1 de octubre de 2015 al 30 de septiembre de 2018.

A su vez, detalló que continúa el procedimiento de prácticas desleales sin la imposición de cuotas compensatorias provisionales a las importaciones de productos planos de acero inoxidable laminados en frío, incluidas las definitivas y temporales, así como las que ingresan al amparo de la Regla Octava para la aplicación de la TIGIE, originarias de Taiwán, independientemente del país de procedencia, que ingresan por las fracciones arancelarias 7219.34.01, 7219.35.01 y 7220.20.02 de la TIGIE y al amparo de la Regla Octava por las fracciones 9802.00.01, 9802.00.02, 9802.00.03, 9802.00.07, 9802.00.10, 9802.00.13 y 9802.00.19 de la TIGIE, o por cualquier otra.

Refirió que los interesados podrán garantizar el pago de la cuota compensatoria que corresponda, en alguna de las formas previstas en el CFF.

Además, detalló que de acuerdo con lo dispuesto en el artículo 66 de la LCE, los importadores que conforme a esta Resolución deban pagar la cuota compensatoria provisional, no estarán obligados al pago de la misma si comprueban que el país de origen de la mercancía es distinto a China.

La comprobación del origen de la mercancía se hará conforme a lo previsto en el acuerdo por el que se establecen las normas para la determinación del país de origen de las mercancías importadas y las disposiciones para su certificación,

La SE concedió un plazo de 20 días hábiles, contados a partir de mañana, para que las partes interesadas acreditas en el procedimiento, de considerarlo conveniente, comparezcan ante la Secretaría para presentar los argumentos y pruebas complementarias que estimen pertinentes.

Este plazo concluirá a las 14:00 horas del día de su vencimiento.

” Ocho días antes de Navidad comencé esta campaña de GoFundMe porque estaba cansado de ver la incapacidad del gobierno de los EE. UU. Para asegurar nuestra frontera sur. Como la mayoría de los estadounidenses, veo la porosa frontera sur como una amenaza a la seguridad nacional y me niego a permitir que nuestro sistema político roto deje a mi familia y a mi país vulnerables a los ataques. ” dijo Brian kolfage, ciudadano de Estados Unidos que tiene una página de Facebook de cheque azul verificada como figura pública y un sitio oficial reconocido como WeBuildTheWall, Inc.

La compañía ha recaudado más de 20 millones de dólares de una combinación de: la campaña GoFundMe, los ayuntamientos, los donantes privados, los cheques por correo y las promesas de grandes donantes para su patrocinador, una milla para la iniciativa del programa de 1 millón de dólares.

WeBuildTheWall, Inc. anunció que el último día para aquellos donantes que contribuyeron antes del 11 de enero a inscribirse en la página de GoFundMe es el 14 de abril. dada la opción de aceptar o no apoyar a WeBuildTheWall, Inc. una organización sin fines de lucro que está financiando la construcción privada del Muro de la Frontera Sur de los Estados Unidos. En los últimos 90 días, casi un cuarto de millón de partidarios originales de GoFundMe, lo que representa una tasa de casi el 94 por ciento, han optado por participar.

“La proporción de participación voluntaria y exclusión voluntaria ha sido increíble”, dijo el CEO de WeBuildTheWall, Brian Kolfage.

“El 94% de las personas a las que hemos podido contactar eligieron respaldar el nuevo plan, en comparación con el 6% que eligió obtener un reembolso inmediato. Lo frustrante es que nos ha costado mucho llegar a una cuarta parte de los donantes para obtener una respuesta de una manera u otra ”. Agregó:“ Estamos haciendo todo lo posible para llegar a los donantes pendientes restantes. Sabemos que si pudiéramos alcanzarlos, los datos muestran que más del 90% apoyaría con entusiasmo el nuevo plan. Es lamentable que, debido a problemas con la capacidad de entrega del correo electrónico y los datos incompletos, todos los que donaron no tengan la oportunidad de tomar una decisión “.

Con más de $ 20 millones en fondos recaudados en los últimos cuatro meses, el equipo de WeBuildTheWall ya ha identificado múltiples propietarios interesados en tres estados.

“Esperamos que nuestra barrera, que se ajustará a las normas emitidas públicamente por el Departamento de Seguridad Nacional, sea al menos un 50% menor que el costo por milla del gobierno federal”, dijo el Consejero General de WeWuildTheWall y ex Secretario de Estado de Kansas Kris Kobach .

Con un arancel de 5.0 por ciento a las exportaciones mexicanas, como planteó el gobierno estadounidense, la región de Norteamérica disminuiría su competitividad porque se tendría un costo de 17 mil 500 millones de dólares.

Así lo aseguró Luis Aguirre Lang, presidente de Consejo Nacional de la Industria Maquiladora y Manufacturera de Exportación (Index), ante la incertidumbre que trajo el anuncio del presidente Donald Trump.

El empresario recordó que la industria de exportación mexicana generó ganancias hasta por 255 mil millones de dólares, monto del cual casi 80 por ciento -200 mil millones de dólares- fue del vecino país del norte.

A ello se sumaron 145 mil millones de dólares correspondientes a exportaciones de otros sectores que, en conjunto, suman 345 mil millones de dólares por ese concepto.

Pero si llega a cumplirse la amenaza del presidente de Estados Unidos, Donald Trump, de aplicar un arancel de 5.0 por ciento, se tendría un costo enorme de 17 mil 500 millones de dólares, explicó Aguirre Lang.

“Si traducimos esa cantidad en castellano, estaríamos gastando en la pérdida de la competitividad, como región de Norteamérica, porque 40 por ciento de las exportaciones mexicanas son de contenido norteamericano”, aseguró en entrevista teléfonica.

Aseguró que los sectores más afectados serán el automotriz y el electrónico, pues de ellos es 48 y 27 por ciento, en ese orden, del total de las exportaciones hechas hacia el otro lado de la frontera.

Con la posibilidad de tener aranceles a partir del 10 de junio se tendría una “desproporción y desbalance en la competitividad regional de Norteamérica”, de ahí que los negociadores mexicanos deben imponerse para separar las medidas comerciales del orden migratorio y de seguridad de aquel país, acentuó.