Este año, el gobierno de la Ciudad de México continuará con su apuesta por la construcción de obras de infraestructura como estrategia para reactivar la economía del país que se vio dañada durante el primer año de la pandemia, por lo que tiene programada la edificación de 478 proyectos.

La inversión requerida para llevarlos a cabo es de 26,217 millones de pesos, ente el gobierno local y el federal. Además, se comprarán vehículos para el transporte público y se planean obras hidráulicas, por lo que la cifra durante 2022 ascenderá a más de 33,000 millones de pesos, informó Claudia Sheinbaum, jefa de gobierno

La mayoría de las obras se enfocarán en infraestructura educativa, ramo en el que se contempla la conclusión de Pilares. Para febrero, se planea que se terminen 20 de ellos; dentro del primer semestre del año 38 y para finales del 2022 otros 17, es decir, 55 en el año. También se trabajará en el Instituto de Estudios Superiores Rosario Castellanos en Milpa Alta, con la adecuación de espacios en el segundo piso y la remodelación de la Escuela de Box.

En segundo lugar, se desarrollarán 131 obras de movilidad, en el que se contemplan mantenimiento de puentes vehiculares, y la construcción de uno nuevo entre Gran Canal y Circuito Interior, que tendrá una dimensión de cinco kilómetros y ayudará a conectar al Aeropuerto Internacional Felipe Ángeles (AIFA).

Este 2022 también se espera que se terminen las obras del túnel de la ampliación de la Línea 12 y la conexión con la estación de Mixcoac. El resto de la rehabilitación de la ruta también continuará y deberá estar terminada en el último trimestre del año, con recursos de Carso, empresa constructora.

El Trolebús Elevado seguirá en obras. Hasta el momento tiene 90.5% de avance, por lo que se espera que esté terminado para junio, con una inversión de 736.6 millones de pesos este año, informó Jesús Antonio Esteva Medina, titular de la Secretaría de Obras y Servicios.

En materia de salud, se continúa con el Hospital General de Cuajimalpa, de la mano de la Secretaría de la Defensa Nacional, que se planea termine en mayo de este año.

En materia cultural, se continuará con las conexiones peatonales del Bosque de Chapultepec, la Bodega Nacional de Artes y Oficios y el Panteón Dolores. Así como el cablebús, que contará con cuatro estaciones que irán de Metro Constituyentes a la nueva Cineteca Nacional.

Industriales de la construcción anticipan que el 2022 será un año complicado por la baja demanda de espacios de oficinas, centros comerciales y vivienda residencial.

La Asociación de Desarrolladores Inmobiliarios (ADI), la Cámara Nacional de la Industria de Desarrollo y Promoción de Vivienda (Canadevi) y la Cámara Mexicana de la Industria de la Construcción (CMIC) se encaminan a un tercer año con rezagos en inversión y obras, además de enfrentar el incremento en el costo de materias primas y un mercado en el que la demanda de oficinas, centros comerciales y viviendas no parece recuperarse aún.

Tras casi dos años de que iniciara la emergencia sanitaria en México, los constructores y desarrolladores inmobiliarios reconocieron que aún enfrentan serios problemas para reanudar obras o proyectos, pese a haber sido reconocidos como actividad esencial en junio de 2020.

Enrique Téllez Kuenzler, presidente de la ADI, señaló que el principal reto para este año es detonar la demanda que se ha contraído a causa de la pandemia, principalmente en segmentos como oficinas, centros comerciales y viviendas.

“El 2022 será año de estabilización, la pandemia generó una desaceleración económica muy importante y hemos trabajado fuertemente para buscar la reactivación. La mayoría de los asociados, principalmente en las zonas urbanas, lo que hemos estado enfocando es en asegurarnos que todos los proyectos que traíamos en marcha los llevemos a buen puerto”, dijo

El representante de más de 80 desarrolladores inmobiliarios en el país detalló que la ADI proyecta invertir 19 mil millones de dólares del 2020 al 2025 en 250 obras, de las cuales 130 están pendientes.

“Implica aproximadamente unos 250 proyectos, de los cuales 120 ya están en proceso y 130 están en permisos y licencias”, comentó.

Agregó que como constructores, la presión inflacionaria plantea un nuevo riesgo ante la crisis, lo que podría retrasar la recuperación.

“Los costos del acero, el concreto y algunos de los insumos para instalaciones y acabados han tenido un crecimiento en precios entre el 30 y el 50 por ciento en promedio, eso hace que los costos de construcción estén apretando los márgenes y que parte de estos costos para productos nuevos se empiezan a reflejar en los precios”, dijo.

Para la construcción, el panorama de recuperación aún luce complejo, pues la caída en la producción de obra desde la pandemia aún no se ha podido levantar, mientras que desde el año pasado a la fecha, la crisis económica ha obligado a suspender operaciones o desaparecer a por lo menos unas 3 mil empresas.

Francisco Solares Alemán, presidente nacional de la CMIC, advirtió que recuperar los niveles prepandemia de producción tardará hasta el 2024, mientras que uno de los más grandes retos se encuentra en incrementar su participación en obras de infraestructura prioritaria que hoy están en manos del Ejército.

La CMIC insistió en se debe incrementar la participación de la iniciativa privada en obras de infraestructura, para lo cual la organización ha detectado cerca de 264 proyectos de comunicaciones y transportes, vivienda, turismo, cultura, hidrocarburos y educación, que suman una inversión estimada de 370 mil millones de pesos.

Vivienda revertiría caída

En el caso de la vivienda en los últimos seis años ha habido decrecimientos, para acumular una contracción de casi el 34 por ciento, señaló Gonzalo Méndez Dávalos, presidente de la Canadevi.

“En 2020 logramos caer sólo un 1.9 por ciento en la colocación de vivienda, este año lo que estamos esperando en cuanto a colocación de vivienda nueva es de alrededor de 228 mil viviendas, no es un año malo, pero tampoco es el año que nosotros desearíamos”, dijo a El Financiero.

Agregó que confían superar el nivel de financiamiento de vivienda nueva este año, pues tan solo en 2020, aún con pandemia, entre el Infonavit, Fovissste y la banca se logró colocar más de 185 mil millones de pesos en inversión hipotecaria.

“La caída que traemos del 2015 al 2021 se va a empezar a revertir a partir de este año, para 2022 pensamos que vamos a andar en 245 mil viviendas nuevas y para 2024 ya andaremos en 260 o 265 mil viviendas. ¿Dónde está el mayor dinamismo? Sin duda en la vivienda media, popular y tradicional”, aseguró.

De cara a la recuperación, agregó que la vivienda tiene todo para convertirse en uno de los grandes motores de la economía, al generar más del 6 por ciento del PIB, impactar en 37 de 42 ramas de la industria, generar más de 2.3 millones de empleos, de los cuales el 80 por ciento pertenecen a la construcción.

“Esta industria se ha puesto a prueba en una gran contingencia económica y sanitaria y si en esta circunstancia ha podido soportar de manera extraordinaria y resiliente (…) lo que estamos esperando para el 2022 es que sea el repunte de la industria”, dijo.

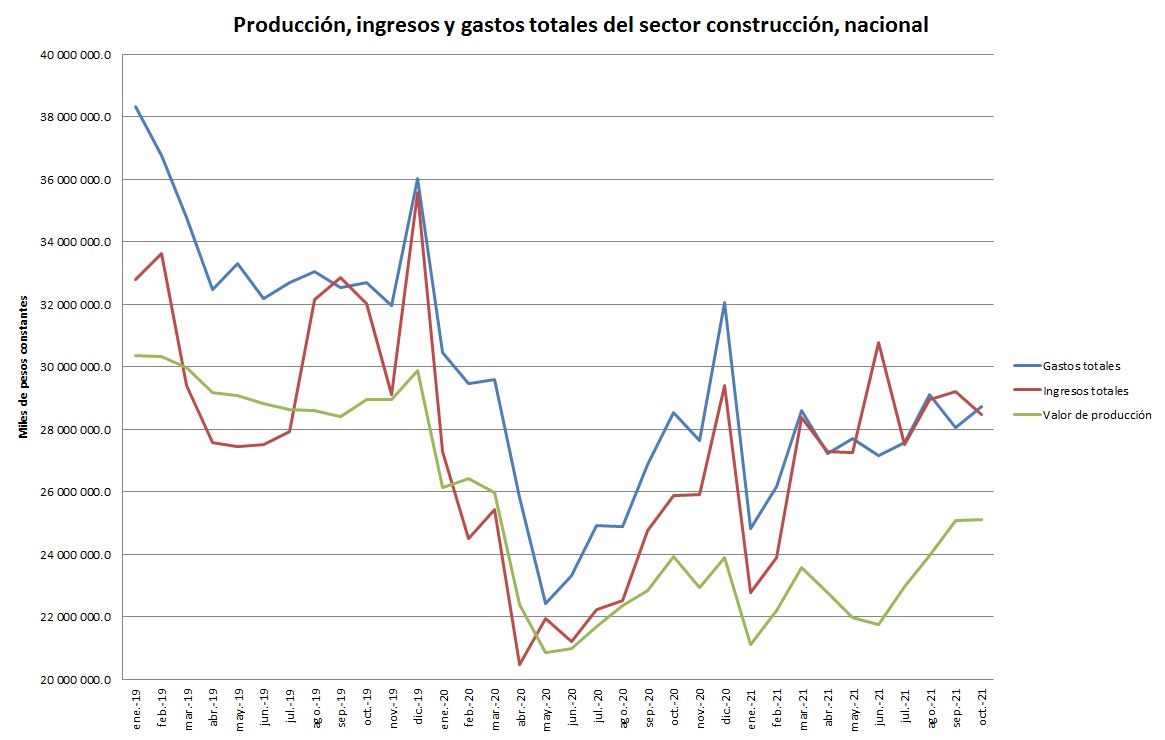

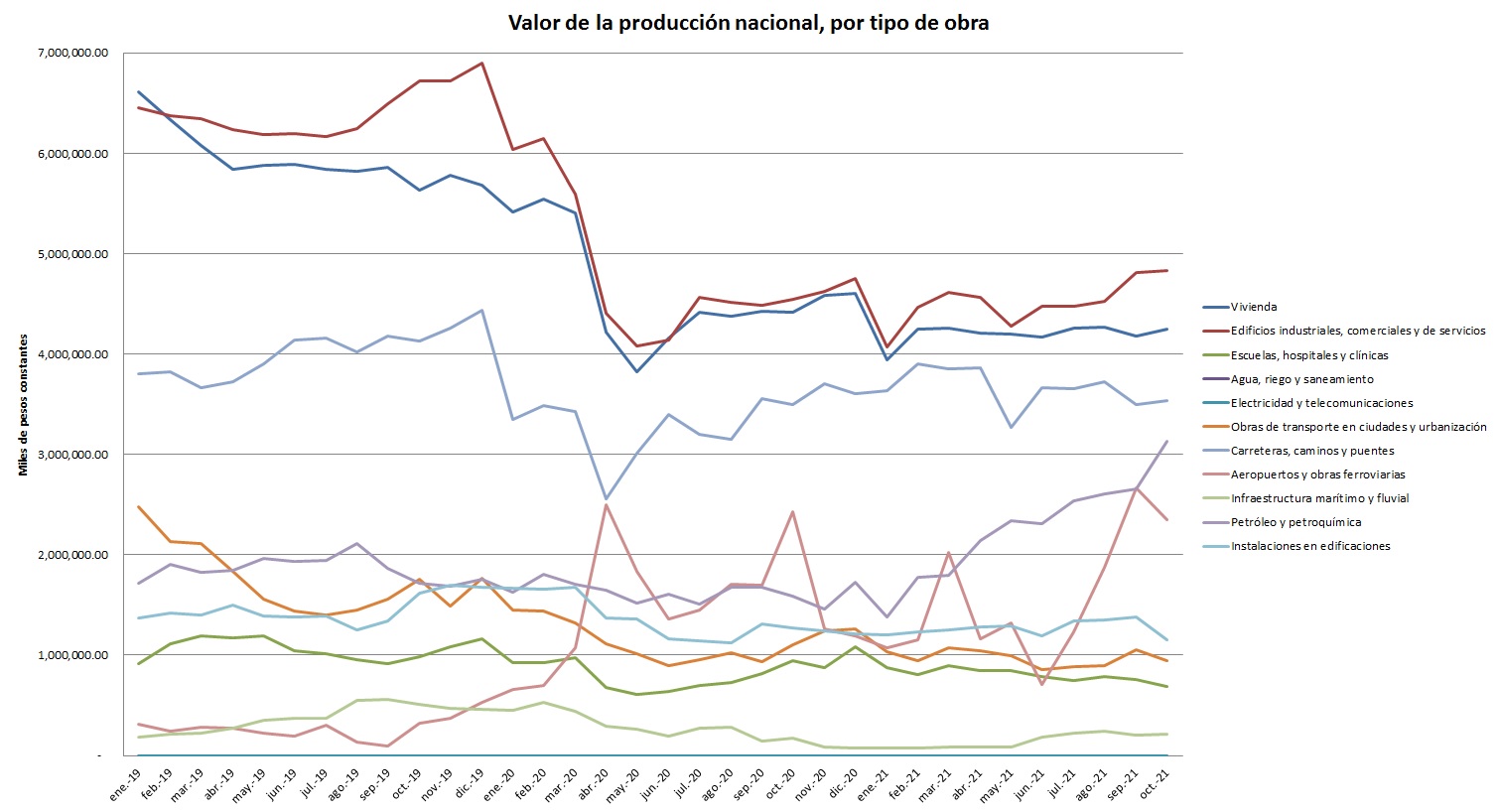

El valor de la producción de la construcción en el sector privado ha caído 28% en lo que va del sexenio, sin una recuperación clara a la vista.

La construcción en 2021 estuvo lejos de regresar al valor de producción que generó en 2019, previo a la pandemia, una situación agravada por la caída en el sector privado y ligeramente atenuada por los tres grandes proyectos de infraestructura del gobierno.

De acuerdo con la Encuesta Nacional de Empresas Constructoras (ENEC) del Instituto Nacional de Estadística y Geografía (Inegi), el valor de la producción mensual del sector durante 2019 fue de 29,262 millones de pesos (MP). Hasta octubre, el último registro mensual disponible para el año pasado, el valor de la producción mensual se mantenía en 23,051 MP, 21.2% por debajo del nivel pre-pandemia y 1.35% abajo de la cifra promedio mensual del 2020.

El valor de la producción -también conocido como valor de las obras ejecutadas- se refiere al monto monetario que significó la realización total o parte de una obra, según su avance físico.

Pero aunque el valor de producción de las empresas de construcción está lejos de recuperarse, el equilibrio entre ingresos y gastos luce más estable, no solo frente al primer y segundo trimestre del 2020, sino incluso en comparación con los registros de 2019.

Inegi considera ingresos totales en el sector de la construcción al monto en dinero que obtuvo la empresa durante el mes de referencia por prestación de servicios, ejecución de obras, por el alquiler de bienes muebles e inmuebles y anticipos cobrados; sin incluir ingresos financieros, subsidios y cuotas.

Entre enero de 2019 y marzo de 2021, en solo una ocasión los ingresos mensuales del sector construcción superaron a sus gastos. Y si bien los ingresos totales mes con mes todavía no superan de forma consistente el nivel de los gastos totales mensuales, sí hay una clara tendencia hacia una brecha más pequeña entre ambas variables. Lo anterior sugiere que, a pesar de su menor producción, el sector construcción se las ha arreglado para desarrollar finanzas más estables.

Fuente: Inegi

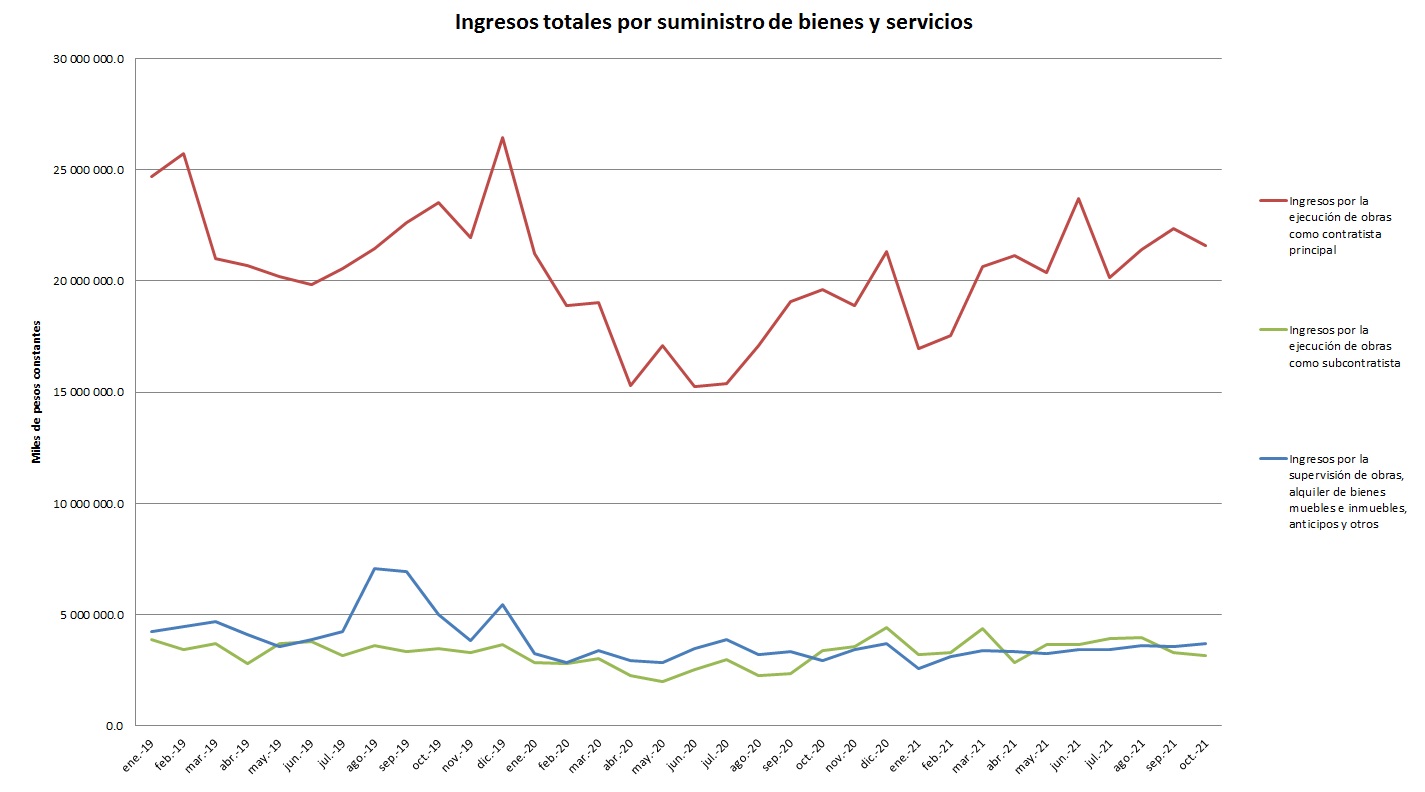

Lo anterior parece responder a que los ingresos de las empresas de construcción han mejorado sustancialmente más rápido de lo que han incrementado sus gastos. Entre enero y octubre del 2021 la principal fuente de ingresos de las compañías de esta industria (Ingresos por la ejecución de obras como contratista principal) ha crecido en 27.15%. Y con respecto a la cifra registrada para enero del 2020, previo a la pandemia, han mejorado en 1.74%, de acuerdo a las cifras de Inegi.

Fuente: Inegi.

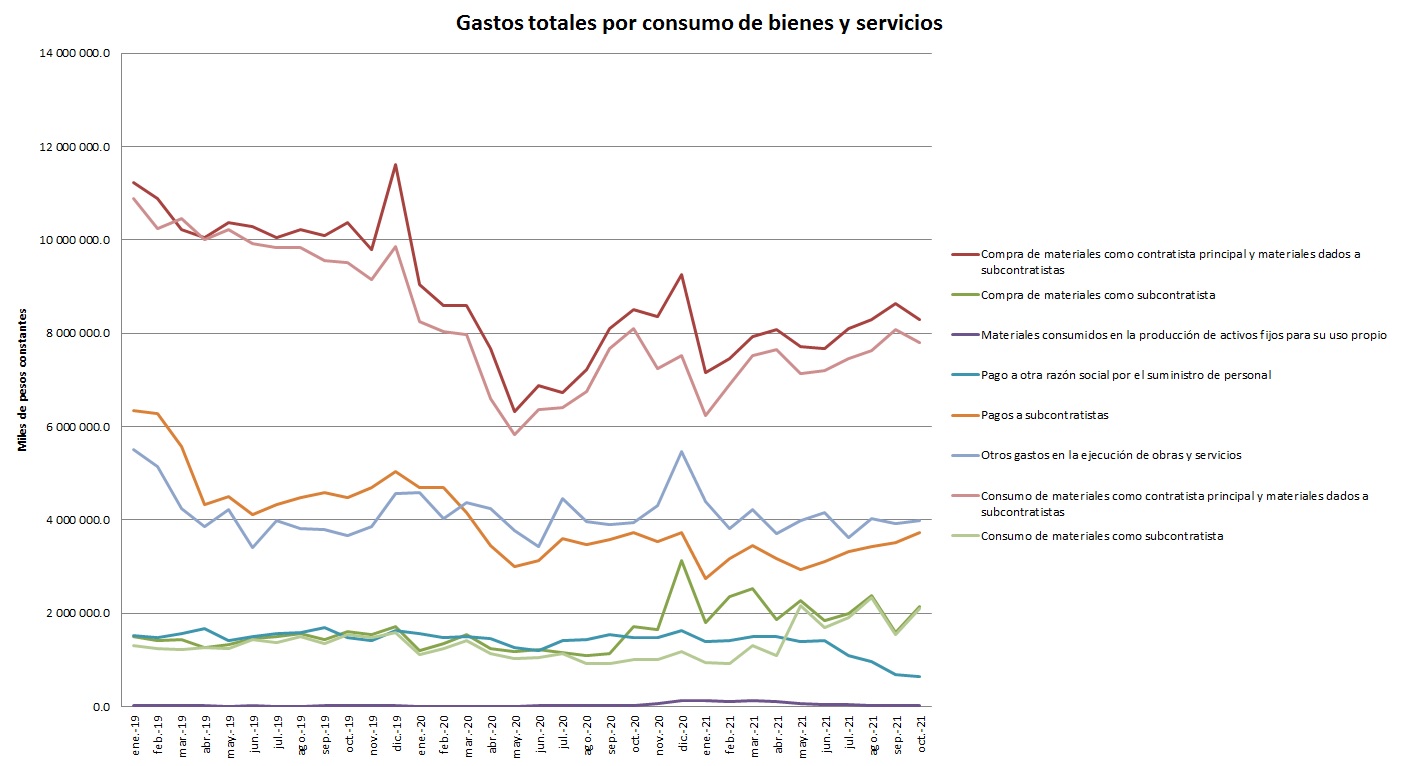

Del otro lado de la moneda, los principales gastos de las empresas de construcción a escala nacional (Compra de materiales como contratista principal y materiales dados a subcontratista y Consumo de materiales como contratista principal y materiales dados a subcontratistas) solo han crecido en 15.7% y 24.89% en octubre del año pasado respecto a enero del 2021. Si se comparan con enero del 2020, previo a la pandemia, estos gastos se han reducido en un 8.36% y 5.48% respectivamente. Hay que hacer notar que en el rubro de gastos totales, la cifra no incluye gastos financieros, fiscales y de inversión.

Fuente: Inegi.

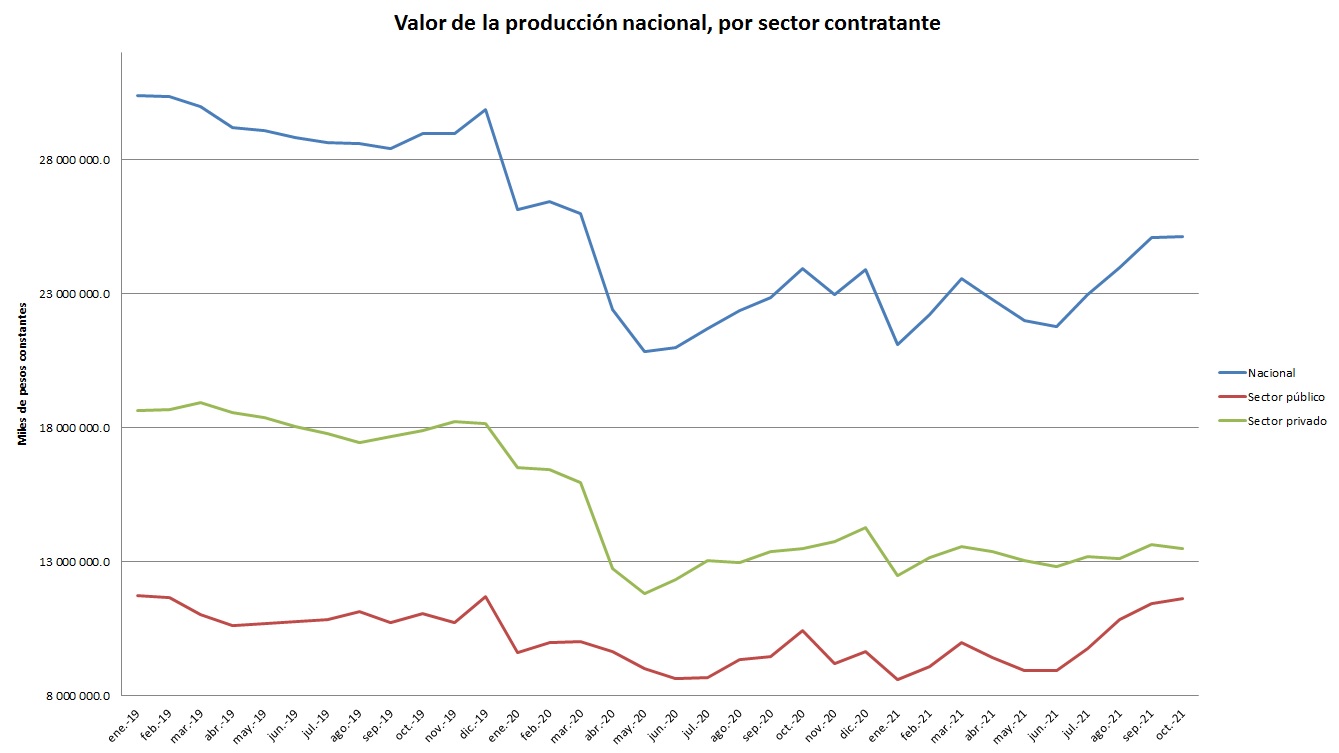

Sector privado deprimido vs pocas grandes obras públicas

Este fenómeno también responde al desigual comportamiento de la construcción tanto por el tipo de obras como por el sector que las genera. La evolución más evidente es la diferencia entre el sector público y el privado.

Con datos de Inegi, el valor de la producción de la industria de la construcción para el sector privado fue de 13 mil 490 MP en octubre pasado. Si bien la cifra es mayor a los 11 mil 615 MP del sector público en ese mismo mes, representa una caída del 15.38% frente al valor de la producción a marzo del 2020 y una caída del 27.66% frente a enero del 2019.

La evolución de la industria de la construcción en el sector público ha sido muy distinta. Si bien mostraba una tendencia a la baja desde antes de la pandemia, se ha logrado mantener más o menos estable el valor de la producción desde marzo del 2020. Y a partir de mediados del 2021, muestra un rebote importante.

Fuente: Inegi.

La fortaleza del sector público es mucho más clara al observar qué tipo de obras son las que ha impulsado el rebote en el valor de producción de toda la industria. Los desarrollos de petróleo y petroquímica (Refinería Dos Bocas) presentan un fuerte avance a octubre del 2021 respecto a inicios del año pasado (del 127.33%), mientras que la obras ligadas a aeropuertos (Aeropuerto de Santa Lucía) y obras ferroviarias (Tren Maya), a pesar de un desplome en junio pasado, aún acumulaban un incremento en valor de producción del 118.94%.

Mientras estas obras, más asociadas al gasto en el sector público, presentan crecimientos en el valor de producción durante 2021, las categorías asociadas al sector privado presentan una evolución mucho más modesta. El valor de la producción en vivienda y edificios industriales, comerciales y de servicios, los rubros de mayor peso en el sector construcción en general, solo ha crecido un 7.71% y 18.69% entre enero y octubre del 2021, respectivamente.

Fuente: Inegi

Se proyecta que estas tendencias se mantengan durante 2022. De acuerdo con un análisis de BBVA el saldo de crédito a la edificación ha ido disminuyendo trimestre a trimestre desde que inició la crisis sanitaria, sin una recuperación clara a la vista.

En el otro lado de la moneda, las perspectivas hacia 2022 de la Cámara Mexicana de la Industria de la Construcción (CMIC) se mantienen altas, en buena medida por los planes de inversión y construcción de infraestructura impulsados desde el Gobierno. Incluso destacaba en su análisis del Proyecto de Presupuesto de Egresos (PPEF) 2022 la inversión física presupuestaria como porcentaje del Producto Interno Bruto (PIB) más alta desde 2016.

Los precios de los materiales para la construcción se dispararon en diciembre hasta en un 49 por ciento para el caso de estructuras metálicas.

Castillos armados aumentaron 43 por ciento; alambre y alambrón, 35, y varilla, un 31 por ciento, revelaron cifras del Inegi.

Se trata del repunte más alto de los últimos 14 años, y es atribuido al aumento en los precios internacionales del acero, aluminio, cobre, plásticos, maderas, entre otros materiales.

“Y le va a pegar al precio de las casas nuevas y también va a hacer que rindan menos los presupuestos para obra pública y privada”, advirtió Francisco Solares Alemán, presidente de la Cámara Mexicana de la Industria de la Construcción (CMIC)

En promedio, los materiales para construcción, a nivel productor, registraron en diciembre un alza anual promedio de 17.4 por ciento.

Los derivados de acero fueron los que más incidieron en el encarecimiento de toda la canasta de materiales al presentar los mayores aumentos, en el caso de las láminas, el aumento fue de hasta 58 por ciento.

La situación derivó principalmente del alza en los precios internacionales de las materias primas industriales a causa del encarecimiento de los energéticos y la escasez de insumos por los problemas en las cadenas globales de suministro, explicaron analistas.

En línea con las alzas de doble dígito también estuvieron el triplay, con 36 por ciento; la madera para estructuras, con 31; los tubos de plástico, con 34; el cable eléctrico, con 30; las pinturas, con 20; los vidrios, con 17, y el cemento, con 7 por ciento.

El presidente de la CMIC reveló que ya en 2022, desde la primera semana, las cementeras en el País empezaron a subir los precios entre 15 y 20 por ciento. “

La inflación que estamos padeciendo en el sector de la construcción está 10 puntos por arriba de la inflación general en México”, dijo.

“Las expectativas no son buenas, las cementeras están anunciando para ya un aumento en el cemento de entre el 15 y 20 por ciento, y nos dicen que es porque los energéticos se les incrementaron 50 por ciento y por el encarecimiento de otros costos.

“En el acero, según lo que hemos analizado, es que en el mundo habrá una escasez al menos en el primer trimestre del año y eso va a provocar que vuelva a repuntar el precio de este material. Toda esta carestía que traemos le va a pegar al precio de las casas nuevas”, insistió.

Analistas coincidieron en que durante el primer trimestre de 2022 los precios de los materiales seguirán al alza, aunque no en la misma proporción que en 2021.

Utilizan cenizas de bagazo de caña o arenas específicas para hacerlos menos contaminantes y disminuir su costo.

Académicos del Centro Universitario de la Costa Sur (CUCSur) de la UdeG desarrollan un material de construcción que utiliza restos de biomasa extraída de la ceniza del bagazo de azúcar, que lo hace más sustentable, ecológico y ligero, además de economizar en su traslado.

El doctor César Sedano de la Rosa, académico del Departamento de Ingenierías del CUCSur, explicó que realizan una investigación en la que experimentan para realizar los llamados geopolímeros o concretos geopoliméricos y los concretos verdes, que buscan sustituir ciertos componentes del cemento común para hacerlo menos pesado y menos contaminante.

En el primer caso, los obtienen adicionando los polímeros espumados y polímeros (o plásticos sintéticos) en forma de hojuelas para sustituir el agregado grueso que es la grava y que el concreto se active alcalinamente, explicó el también Coordinador del Doctorado en Ciencia e Ingeniería de Materiales de dicho centro.

En el caso de los concretos verdes, los especialistas sustituyen una parte del cemento tipo Portland con ceniza que produce la quema de biomasa como el bagazo de la caña de azúcar, para conocer cómo hacerlo viable para su utilización en la industria.

“El trabajo de investigación es caracterizarlo y analizar hasta qué porcentaje es el ideal para no comprometer mecánicamente el concreto, y qué tan permeable lo hace para evitar la corrosión en el acero de refuerzo. Al agregar un material extraño a uno convencional desde luego que llegan a verse comprometidas en cierto porcentaje las características que brinda de manera normal; sin embargo, aquí, en ciertos porcentajes, logramos encontrar bondades y mejoras al menos en la parte de corrosión”, indicó.

El doctor Francisco José Aranda García, Coordinador de la Maestría en Ciencia e Ingeniería de Materiales y parte de este proyecto, dijo que además de las ventajas en los aspectos hidráulicos, este tipo de materiales disminuyen los costos en los procesos de producción y transportación.

“Estamos buscado aligerar el costo de la producción del material para tener resultados similares a los ladrillos de construcción, y lo hemos logrado. Al ser materiales más ligeros, al momento de transportar se va a gastar menos combustible y eso ayuda a dañar menos el medio ambiente por las emisiones del dióxido de carbono; aparte, los geopolímeros se desarrollan a partir de arcillas o la arena que no necesita ser quemado como el cemento o los ladrillos y, por ende, no produce dióxido de carbono”, explicó.

Los académicos invitaron a estudiantes y profesionales a inscribirse en el Doctorado en Ciencia e Ingeniería de Materiales o a la Maestría en Ciencia e Ingeniería de Materiales que mantienen abierta su convocatoria para el calendario 2022-A, en el que pueden desarrollar investigación en tecnología de polímeros, ingeniería de superficies y tribología, modelado y simulación, materiales complejos y cerámicos.

Los interesados en cursar cualquiera de estos dos posgrados pueden consultar las bases de la convocatoria en la página www.cucsur.udg.mx/oferta-posgrado

Si suben los precios de los insumos lógicamente el costo final de las obras de construcción se ve impactado, por lo que, las únicas salidas que quedan son: o se suspenden las licitaciones o se recortan metas: CMIC

El sector de la construcción espera que para el 2022 el precio del acero disminuya y se estabilice en los niveles que se tenían antes, pues este año este material resintió un incremento de alrededor de un 40 por ciento en su precio.

Así lo señaló el presidente de la Cámara Mexicana de la Industria de la Construcción (CMIC), Manuel Antonio Castanedo de Alba, quien detalló que, si el acero se vendía en aproximadamente 13 pesos por kilo, éste se disparó hasta los 24 pesos por kilo, lo cual fue un aumento brutal para los constructores, pues los productos derivados del acero como la malla, las vigas, las varillas también incrementan.

En ese sentido, dijo que, si suben los precios de los insumos lógicamente el costo final de las obras de construcción se ve impactado, por lo que, las únicas salidas que quedan son: o se suspenden las licitaciones o se recortan metas.

No obstante, afirmó que todavía hay una esperanza al final del túnel, pues afortunadamente se ha frenado el aumento al precio del acero, y ha comenzado a disminuir, aunque muy lentamente.

“Ojalá que el precio del acero ya haya llegado a su tope y comience a bajar, pues por supuesto que esto ha afectado en el costo de otros insumos”, expresó.

Finalmente, comentó que los incrementos en los precios de los materiales impactan a cada empresa en la medida en la que requieran de algún material, pues cada insumo para la construcción se costea por diferentes unidades, ya sea por kilo, por litro, por metro cúbico, hasta por tonelada, dependiendo de la magnitud de la obra.

40 cementeras de todo el mundo se comprometieron a reducir 45% de las emisiones para 2030. El cemento es el segundo material más utilizado del mundo, sólo después del agua, así que su producción también es una de las más contaminantes. Por lo que las empresas de la industria tienen una gran responsabilidad en el deterioro o mejora del medio ambiente.

La GCCA (Asociación Global del Cemento y Concreto por sus siglas en inglés) que engloba a 80% de las compañías cementeras en el mundo, fuera de China —y que producen 440,000 millones de dólares anuales— está consciente de su impacto, por lo que se ha comprometido a entablar acciones para producir este material con cero emisiones de carbono para el año 2050.

La estrategia para lograrlo

“Antes de esta iniciativa teníamos acciones individuales, ambición y visión. Ahora además tenemos compromiso” dice en entrevista Thomas Guillot, CEO de la GCCA.

La organización busca acelerar las acciones que actores del sector han llevado a cabo, pero además entablar nuevos lineamientos y solicitar el apoyo de los gobiernos, ya que bajo su jurisdicción está 60% de las emisiones de carbono emitidas debido a la construcción de infraestructura pública.

“En México empresas como Cemex y Holcim están llevando a cabo acciones en este sentido, como el concreto Vertua de la primera compañía, y las etiquetas de la segunda”, ejemplifica Guillot.

Con miras a aumentar el impacto de las acciones y llevarla a más negocios, la estrategia que seguirán los negocios afiliados se basa en el Acuerdo de París que busca limitar el calentamiento global 1.5 grados centígrados para 2050 —en comparación con los niveles pre industriales—.

Uno de los primeros pasos y que ya han llevado a cabo algunos países, es sustituir el clinker, componente con el que se produce el cemento, por otros agregados como las cenizas, ya que su uso es uno de los elementos que más contribuyen a la emisión de carbono.

En segundo lugar se encuentra la reducción de combustibles fósiles y sustituirlos por alternos en todos los puntos de la cadena de producción y abastecimiento. La GCCA establece que éstos recursos verdes representan 22% de todo el consumo energético.

La mayor inversión en tecnología e innovación debe ser una de las prioridades de las 40 compañías que firmaron el compromiso. Innovandi, la red de investigación de la Asociación, encabezará las investigaciones.

El uso de nuevos químicos también tomará un papel preponderante en la sustitución de elementos contaminantes en la producción de cemento y concreto. Además, se buscará desarrollar herramientas para capturar y usar el carbono. Al menos 10 plantas de recolección deben estar funcionando para 2030.

La edad del hierro se define como la época prehistórica que sucedió a la edad del bronce y fue testigo del predominio de la metalurgia ferrosa. La evidencia arqueológica moderna sugiere el comienzo de la producción de hierro a gran escala alrededor del año 1200 a. C., lo que marcó el final de la Edad del Bronce. Esta época se caracteriza en gran medida por la producción en masa de herramientas, […]

Cuando el 2020 terminó, la industria de la construcción se quedó con un mal sabor de boca. Además de los problemas sanitarios y económicos ocurridos en todo el mundo, el sector esperaba librar una crisis que amenazaba desde un par de años atrás, pero que con la pandemia terminó por surgir.

Con la Encuesta Anual de Empresas Constructoras (EAEC), publicada en diciembre de este 2021, se logra conocer la gravedad de la caída en los negocios del ramo. Los resultados indican cifras negativas respecto al empleo, valor de producción e ingresos.

El personal ocupado en 2019 fue de 606,000 personas, y en 2020 la cifra cayó en 10.7% a 541,000. El subsector que más perdió trabajadores fue el de edificación, mayoritariamente de industria privada. En la producción de obra civil el número de personas contratadas cayó 8.6% y en los trabajos especializados hubo -9.8%.

En contraste, las remuneraciones medias crecieron 7.5% durante el año.

El valor de producción registrado por el Inegi también cayó. Pasó de contabilizar 461,000 millones de pesos a 417,000 millones de pesos, lo que se traduce en un descenso de 9.5%. En este caso, los resultados se invirtieron, ya que la edificación fue la que más aportó con 45.8%, es decir, se construyeron más obras de este ramo.

La ingeniería civil aportó 44.5% y los servicios especializados 9.7%.

Los ingresos también tuvieron un descenso de 10.8%, al pasar de 603,000 millones de pesos a 538,000 millones. Del total, 9.7% de las retribuciones se hicieron por medios electrónicos.

“Durante 2020 los ingresos obtenidos por la ejecución de obras como contratista principal, representan el principal rubro en los ingresos por suministro de bienes y servicios de las empresas constructoras al contribuir con 75.8% del total; en segundo lugar, se tiene el ingreso por la ejecución de obras como subcontratista con 15.1%” dice la EAEC.

El valor real de la producción de las empresas constructoras en la economía mexicana registró un aumento de 5,1% interanual en octubre de este año 2021, informó el Instituto Nacional de Estadística y Geografía (INEGI).

“En su comparación anual, el valor real de la producción de las empresas constructoras registró un aumento de 5,1%, las horas trabajadas subieron 5,9%, las remuneraciones medias reales 5% y el personal ocupado total se incrementó 4,5% en el mes de referencia con relación a octubre de 2020”, indica el informe mensual del organismo estatal.

Durante el décimo mes del año en curso, “el valor de la producción generado por las empresas constructoras descendió 2,2% en términos reales respecto al mes precedente [septiembre 2021]”, según los principales resultados de la Encuesta Nacional de Empresas Constructoras levantada por el INEGI.

Con base en “cifras desestacionalizadas”, que descartan el impacto de las estaciones del año en la actividad económica, en octubre pasado “el personal ocupado total disminuyó 0,3% y las horas trabajadas fueron menores en 0,4%”, con respecto al mes anterior.

Las remuneraciones medias reales se mantuvieron sin cambio en el mes de referencia. El 1 de diciembre pasado, el banco central mexicano revisó a la baja su pronóstico de crecimiento de la economía para 2021, del 6,2% anterior a una nueva estimación de 5,4%, según el informe del tercer trimestre del año (julio-septiembre).

El Fondo Monetario Internacional confirmó en noviembre pasado que la segunda economía latinoamericana se recupera de su recesión de 8,3% sufrida en 2020 —primer año de la pandemia—, impulsada por el fuerte crecimiento de EEUU, su principal socio comercial.

El pronóstico más reciente del organismo financiero indica que el Producto Interno Bruto de México crecerá 6,2% en 2021, y 4,0% en 2022.