Desde su retroceso en su recuperación de octubre a diciembre de 2020, vuelve a las cifras positivas por segundo mes consecutivo, indica el Inegi. La industria de la construcción continúa con recuperación, pero a pasos de tortuga . Después de haberse estancado y vuelto a retroceder de octubre a diciembre , enero y febrero del 2021 registraron cifras de crecimiento.

La Encuesta Nacional de Empresas Constructoras (ENEC), realizada por el Instituto Nacional de Estadística y Geografía (INEGI), indica que durante febrero, el valor de producción generado fue de 0.5% respecto al mes anterior.

Respecto a febrero de 2020, la cifra representa una caída de 16.5%. Aunque es inferior a la de enero, cuando en la comparación anual el descenso fue de 18.9%, el contraste se da con un segundo mes del año pasado en el que los resultados ya iban en bajada, a pesar de que el COVID-19 no había llegado a México.

La edificación registró -21.1% en su valor de producción. Esta rama de la construcción fue la que mantuvo a flote a la industria entre 2019 y 2020, cuando ya comenzaba a atravesar una crisis. No obstante, durante febrero continuó como el segmento con mayor actividad, representando 47.9 puntos del total de 100 de la distribución de valor de producción.

Los edificios industriales, comerciales y de servicios fueron los que más se construyeron en el segundo mes del año. En el primer caso se ha constatado un auge desde 2020. El aumento del e-commerce, así como la firma y puesta en marcha del T-MEC, además de la recuperación de la manufactura, han provocado un crecimiento exponencial en la demanda y producción de naves industriales.

En febrero también hubo crecimiento en el personal ocupado de las empresas constructoras, con un 0.4% más que en enero. Igualmente incrementaron 0.2% las horas trabajadas. Las remuneraciones se mantuvieron sin cambio.

La inversión fija bruta mexicana cayó un 10.6% a tasa anual durante enero, arrastrada por la crisis de COVID-19, informó este miércoles el Instituto Nacional de Estadística y Geografía (Inegi)

El Inegi indicó que se obtuvo este resultado por los decrecimientos del 11.3% en el gasto en la construcción y de 9.5% en el de maquinaria y equipo.

Según datos ajustados por estacionalidad, la inversión fija bruta creció 3.3% en enero pasado frente al mes precedente, debido a los avances de 4.2% en la maquinaria y equipo y del 2.9% en construcción.

“Después de haber descendido -1.6% mes contra mes en diciembre 2020, la inversión fija bruta avanzó 3.3% en enero de 2021”, indicó el presidente del Inegi, Julio A. Santaella, en Twitter.

Enero fue el octavo mes de la llamada nueva normalidad en México, una gradual reapertura social y económica del país tras el cierre de actividades en abril y mayo por la pandemia de coronavirus, que suma actualmente casi 2.3 millones de casos y más de 205,000 muertos.

En 2019 esta inversión se contrajo el 4.9%, mientras que creció 0.6% en 2018 y disminuyó un 1.5% en 2017.

La inversión fija bruta permite tener “un amplio conocimiento” sobre el comportamiento de la inversión en el corto plazo, de acuerdo con el Inegi.

Está integrada por los bienes utilizados en el proceso productivo durante más de un año y que están sujetos a derechos de propiedad.

La economía mexicana se contrajo 8.2% en 2020, su peor desplome desde la Gran Depresión de 1932, según datos del Inegi.

El producto interior bruto (PIB) de México se contrajo 0.1% en 2019 por la caída de la actividad industrial, lo que supone un sustancial descenso frente al crecimiento de 2.1% del año anterior.

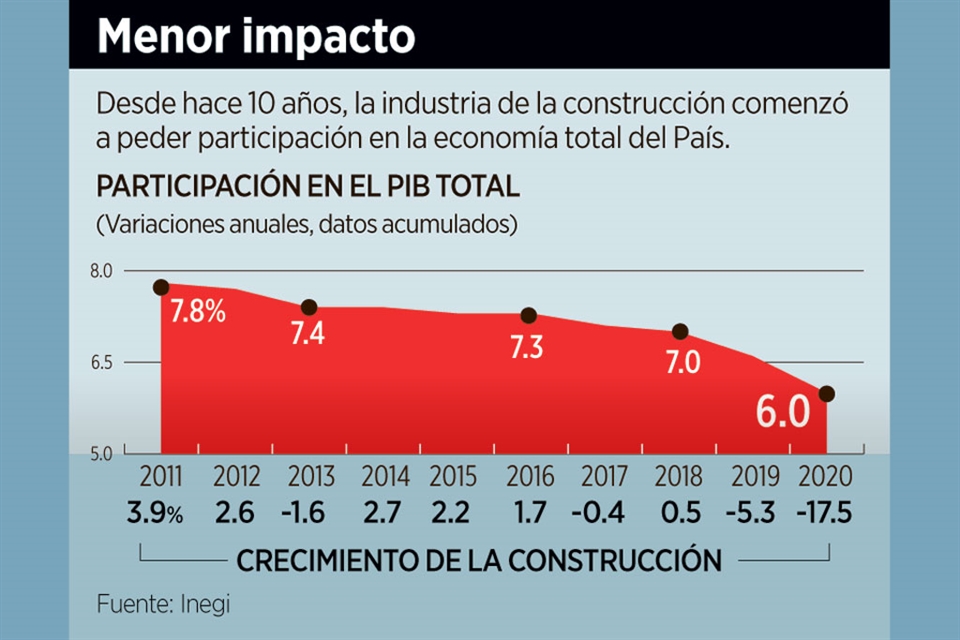

La crisis por la que atraviesa la industria de la construcción se ha alargado ya por un periodo sin precedentes y se anticipa un menor impacto de este sector en la economía del País.

A enero de 2021, la construcción acumula 23 meses con caídas a tasa anual, un periodo de declive que no se había observado desde 1993, cuando el Inegi comenzó la medición.

Situaciones similares se registraron en 2001 y 2009, con 17 y 16 meses acumulados de caídas, respectivamente.

“Esto implica un cambio estructural dentro de la distribución de los sectores, obviamente un efecto es que la construcción va a perder participación relativa respecto a otros sectores de la economía mexicana”, dijo Samuel Vázquez, economista principal de BBVA Research.

Que la construcción pierda fuerza dentro del PIB de México se reflejará en una menor generación de empleos y reducción de las inversiones, consideró Janneth Quiroz, subdirectora de Análisis en Monex.

“La construcción, al presentar este rezago en la recuperación, cada vez tendrá un peso menor si las otras industrias están creciendo. El sector ha sido de los que más empleos perdió el año pasado y, en la medida en la que no se está construyendo casi nada, el empleo se verá afectado”, detalló.

Para ambos especialistas, la debacle coincidió con la cancelación del NAIM y la consecuente pérdida de confianza en el Estado de Derecho, a lo que se sumó la crisis por Covid 19 y la falta de permisos.

Fuente y derechos de imagen: Nallely Hernández / www.reforma.com/

Este martes, el Instituto Nacional de Estadística y Geografía (Inegi) compartió su informe mensual de Indicadores de Empresas Constructoras, donde la producción descendió 18.9% en su comparación anual.

Según las cifras obtenidas en la página de la dependencia, la contracción nominal fue 5 mil 9 millones 631 mil pesos de enero de 2020 a enero de 2021.

De acuerdo a los datos recopilados del Inegi, el valor total durante enero fue de 21 mil 834 millones 722 mil pesos, contra enero del 2020 que registró 26 mil 844 millones 353 mil pesos.

Los indicadores de construcción son importantes porque engloban otras industrias proveedoras de materiales y servicios que son esenciales para generar obra.

En la tasa de personal desocupado en el sector de la construcción, el documento gubernamental indicó un 11%, en tanto los sueldos cayeron 5.3%.

El mismo indicador, en enero de 2020, registraba una caída de 22.6% respecto a enero de 2019 y se observaba una tasa de desocupación de 19%.

Iniciativa privada con mayor participación El Inegi también destacó que del 100% de las obras en construcción, 59.2% fueron auspiciadas por el sector privado, en tanto, el 40.8% lo hizo el gobierno.

Respecto a los números de enero de 2020, existe un descenso en la participación de la iniciativa privada, registrándose un 64.5%, mientras que la obra por parte del gobierno fue de 35.5%.

COMUNICADO DE PRENSA NÚM. 151/21 23 DE FEBRERO DE 2021

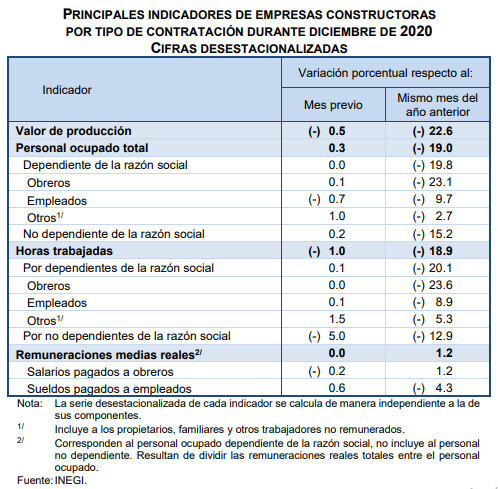

INDICADORES DE EMPRESAS CONSTRUCTORAS CIFRAS DURANTE DICIEMBRE DE 2020 (Cifras desestacionalizadas)

El Instituto Nacional de Estadística y Geografía (INEGI) informa sobre los principales resultados de la Encuesta Nacional de Empresas Constructoras (ENEC). Durante diciembre1 del año pasado el valor de la producción generado por las empresas constructoras disminuyó (-)0.5% en términos reales frente al mes inmediato anterior, con base en cifras desestacionalizadas.

El personal ocupado total presentó un incremento de 0.3%, las horas trabajadas retrocedieron (-)1% y las remuneraciones medias se mantuvieron sin variación, en el último mes de 2020 respecto al mes precedente, con series ajustadas por estacionalidad.

En su comparación anual, el valor real de la producción de las empresas constructoras registró una caída de (-)22.6%, el personal ocupado total descendió (-)19% y las horas trabajadas se redujeron (-)18.9%, en tanto que las remuneraciones medias reales crecieron 1.2%, en diciembre de 2020 frente a igual mes de un año antes.

Se anexa Nota Técnica

NOTA TÉCNICA INDICADORES DE EMPRESAS CONSTRUCTORAS CIFRAS DURANTE DICIEMBRE DE 2020 (Cifras desestacionalizadas)

Con las cifras de la estadística básica que mensualmente recaba el INEGI de las empresas constructoras, a continuación se informan los resultados para diciembre de 2020.

Valor de producción de las empresas constructoras

El valor de producción generado por las empresas constructoras reportó una caída de (-)0.5% en términos reales en el último mes de 2020 respecto al mes precedente, con cifras ajustadas por estacionalidad.

Personal ocupado total en las empresas constructoras En diciembre del año pasado el personal ocupado total en la industria de la construcción aumentó 0.3% con relación al mes inmediato anterior, con datos ajustados por estacionalidad. Por tipo de contratación, el personal no dependiente de la razón social creció 0.2%, mientras que el personal contratado directamente por la empresa permaneció sin cambio (el número de obreros se incrementó 0.1%, el de los empleados disminuyó (-)0.7% y el grupo de otros –que incluye a propietarios, familiares y otros trabajadores sin remuneración– presentó una variación de 1 por ciento), a tasa mensual.

Horas trabajadas en las empresas constructoras Con base en cifras desestacionalizadas, las horas trabajadas en las empresas constructoras disminuyeron (-)1% en diciembre de 2020 frente a las de noviembre de ese mismo año. Según la categoría de los ocupados, las horas trabajadas por el personal no dependiente de la razón social retrocedieron (-)5% mensual, en tanto que las correspondientes al personal dependiente de la empresa se acrecentaron 0.1% a tasa mensual.

Remuneraciones medias reales en las empresas constructoras En el mes de referencia, las remuneraciones medias reales pagadas5 se mantuvieron sin cambio respecto a las de un mes antes, con datos ajustados por estacionalidad. Por componentes, los sueldos pagados a empleados crecieron 0.6% y los salarios pagados a obreros descendieron (-)0.2%, respecto a noviembre de 2020.

En su comparación anual, con cifras ajustadas por estacionalidad, el valor real de la producción en las empresas constructoras registró una variación de (-)22.6%, el personal ocupado total de (-)19% y las horas trabajadas retrocedieron (-)18.9%, mientras que las remuneraciones medias reales pagadas aumentaron 1.2% en el último mes de 2020 con relación a igual mes de 2019.

Cifras originales

Nota al usuario La Tasa de No Respuesta de la Encuesta Nacional de Empresas Constructoras (ENEC), correspondiente al mes de diciembre de 2020 registró porcentajes apropiados conforme al diseño estadístico de la encuesta, lo que permitió la generación de estadísticas con niveles altos de precisión, salvo en la entidad de Colima, que representa el 0.8% con relación a la variable de valor de producción de las Empresas Constructoras, para la que se recomienda el uso con reserva de las estimaciones.

Por otra parte, se informa que las cifras desestacionalizadas y de tendencia-ciclo pueden estar sujetas a revisiones importantes debido al impacto inusual derivado de la emergencia sanitaria del COVID-19. La estrategia seguida por el INEGI ha sido revisar de manera particular cada serie de tiempo y analizar la necesidad de incluir algún tratamiento especial (outliers) en los modelos de ajuste estacional para los meses de la contingencia. Lo anterior con el objetivo de que los grandes cambios en las cifras originales no influyan de manera desproporcionada en los factores estacionales utilizados.

Nota metodológica La Encuesta Nacional de Empresas Constructoras (ENEC) genera información estadística, confiable y oportuna sobre indicadores económicos que permiten conocer la evolución y comportamiento de la actividad económica que realizan las empresas constructoras en el país.

Este documento destaca las variaciones porcentuales de las series desestacionalizadas o ajustadas estacionalmente, tanto respecto al mes anterior como respecto al mismo mes del año anterior, ya que la gran mayoría de las series económicas se ven afectadas por factores estacionales. Éstos son efectos periódicos que se repiten cada año y cuyas causas pueden considerarse ajenas a la naturaleza económica de las series, como son las festividades, el hecho de que algunos meses tienen más días que otros, los periodos de vacaciones escolares, el efecto del clima en las diferentes estaciones del año, y otras fluctuaciones estacionales.

En este sentido, la desestacionalización o ajuste estacional de series económicas consiste en remover estas influencias intra-anuales periódicas, debido a que su presencia dificulta diagnosticar o describir el comportamiento de una serie económica al no poder comparar adecuadamente un determinado mes con el inmediato anterior. Analizar la serie desestacionalizada ayuda a realizar un mejor diagnóstico y pronóstico de la evolución de la misma, ya que facilita la identificación de la posible dirección de los movimientos que pudiera tener la variable en cuestión, en el corto plazo. Las cifras desestacionalizadas también incluyen el ajuste por los efectos calendario (frecuencia de los días de la semana y, en su caso, la Semana Santa y año bisiesto). Las series desestacionalizadas de las principales variables que capta la encuesta se calculan de manera independiente a la de sus componentes.

Las series originales se ajustan estacionalmente mediante el paquete estadístico X-13ARIMA-SEATS.

Asimismo, las especificaciones de los modelos utilizados para realizar el ajuste estacional están disponibles en el Banco de Información Económica, seleccionando el icono de información correspondiente a las “series desestacionalizadas y de tendencia-ciclo” de las Empresas Constructoras.

La encuesta aplica el Sistema de Clasificación Industrial de América del Norte (SCIAN) 2013, y la Norma Técnica del Proceso de Producción de Información Estadística y Geográfica, que proporcionan un marco normativo regulatorio de la producción de información estadística en México.

La ENEC también retoma principios conceptuales y metodológicos de la Ley del Sistema Nacional de Información Estadística y Geográfica, la Norma Técnica para la Generación de Estadística Básica, el Proceso Estándar para Encuestas por Muestreo, y la Norma para el Aseguramiento de la Calidad de la Información Estadística y Geográfica.

El diseño conceptual, el instrumento de captación, los procesos de validación, los tabulados, la valoración de la producción y la temporalidad de generación de indicadores, están basados en las Recomendaciones Internacionales para Estadísticas Industriales de la Organización de las Naciones Unidas.

La unidad de observación es la empresa, definida como la unidad económica que bajo una sola entidad propietaria o controladora combina acciones y recursos para realizar actividades de producción de bienes, compra-venta de mercancías o prestación de servicios, sea con fines mercantiles o no.

La cobertura geográfica de la encuesta es a nivel nacional y por entidad federativa. Asimismo, presenta una mayor desagregación en su cobertura sectorial, al incluir en su diseño estadístico a los tres subsectores que conforman el Sector Construcción, de acuerdo con el Sistema de Clasificación Industrial de América del Norte (SCIAN 2013):

• El subsector denominado “Edificación”, incluye unidades económicas dedicadas principalmente a la construcción de vivienda unifamiliar o multifamiliar, a la edificación no residencial, y a la supervisión de la construcción de las edificaciones.

• El segundo subsector clasifica a las unidades económicas dedicadas principalmente a la construcción de obras para el suministro de agua, petróleo, gas, energía eléctrica y telecomunicaciones; a la división de terrenos y construcción de obras de COMUNICACIÓN SOCIAL urbanización; a la construcción de vías de comunicación y otras obras de ingeniería civil; y a la supervisión de la construcción de las obras de ingeniería civil. Este subsector se denomina “Construcción de obras de ingeniería civil”.

• Por último, se encuentra el subsector “Trabajos especializados para la construcción”. En éste se encuentran las unidades económicas dedicadas a los trabajos especializados, que se caracterizan por ser suministrados antes, durante y después de la construcción de la obra, como cimentaciones, montaje de estructuras prefabricadas y trabajos de albañilería, entre otros.

En cuanto a la cobertura temática, la encuesta obtiene información para las siguientes variables: personal ocupado, incluyendo el personal dependiente de la razón social y el no dependiente de la razón social; días y horas trabajadas; remuneraciones; gastos e ingresos en la ejecución de obras y servicios; valor de las obras o trabajos ejecutados por la empresa.

En el valor de la producción, la encuesta considera todos los trabajos de construcción ejecutados por la empresa, valorados a precio de venta y de acuerdo con el avance físico de los mismos, en el mes de referencia.

Por tipo de obra, la ENEC incluye 6 grandes tipos: Edificación; Agua, riego y saneamiento; Electricidad y telecomunicaciones; Transporte y urbanización; Petróleo y petroquímica, y Otras construcciones.

Es importante mencionar, que las empresas constructoras pueden generar cualquier tipo de obra independientemente del subsector SCIAN en el que se encuentren clasificadas. Por ejemplo, una unidad económica ubicada en el subsector Edificación, que realiza vivienda unifamiliar como actividad principal, también podría generar obras de transporte como parte de su actividad en un periodo determinado. En este contexto, dicha empresa incide en un solo subsector y en dos tipos de obra al mismo tiempo, razón por la cual el subsector de Edificación no es igual al tipo de obra del mismo nombre.

Asimismo, la información por tipo y tipo específico de obra se clasifica de acuerdo con el sector contratante: sector público y sector privado. En este sentido, se reagruparon los tipos específicos de obra según su afinidad, destino y proceso productivo que generan las empresas constructoras.

El marco de muestreo está integrado por 17,895 empresas y se conformó por los resultados definitivos de los Censos Económicos 2014, actualizados por el Registro Estadístico de Negocios de México.

Las variables de selección de las empresas en muestra son el valor de producción y el personal ocupado total. El esquema de muestreo es probabilístico y estratificado. Se incluyen con certeza a las empresas con más de 75 millones de pesos anuales en el valor de producción o personal ocupado mayor o igual a 250.

Para el cálculo de tamaño de muestra se utilizó un nivel de confianza del 95%, error relativo del 12% y una tasa de no respuesta esperada del 20 por ciento.

De acuerdo con el esquema de muestreo, las empresas del primer estrato tienen posibilidad igual a uno, mientras que para las empresas de los estratos menores los datos son expandidos con base en el número de empresas existentes en la población.

El tamaño de muestra total es de 3,492 empresas, considerando a las empresas incluidas con certeza.

En general, la oferta estadística de la ENEC considera variables en valores corrientes y valores constantes. Para generar estos últimos, en el caso de las remuneraciones se utiliza el Índice Nacional de Precios al Consumidor base segunda quincena de julio de 2018 = 100; para el resto de las variables monetarias en valores constantes se aplica el Índice Nacional de Precios Productor base julio de 2019 = 100; ambos rebasificados al año 2013.

Los índices generados en la ENEC se refieren a las variables principales y se presentan por sector, subsector y entidad federativa. Para el caso del valor de producción los índices se ofrecen también a nivel de sector contratante (público y privado) y tipos principales de obra (Edificación, Agua, riego y saneamiento, Electricidad y telecomunicaciones, Transporte y urbanización, Petróleo y petroquímica y otras construcciones).

Los índices son tipo Laspeyres de base y ponderación fija (ponderadores relativos censales).

Con el objetivo de brindar mayores elementos que permitan determinar la precisión de los datos generados por la Encuesta Nacional de Empresas Constructoras, el INEGI publica en su página los Indicadores de Precisión Estadística del valor de producción y personal ocupado por sector, subsector y entidad federativa, los cuales son una medida relativa de su exactitud. Para conocer más al respecto, se sugiere consultar la siguiente liga: https://www.inegi.org.mx/programas/enec/2013/

La información contenida en este documento es generada por el INEGI a través de la Encuesta Nacional de Empresas Constructoras y se da a conocer en la fecha establecida en el Calendario de difusión de información estadística y geográfica y de Interés Nacional.

Todos los resultados pueden ser consultados en la página del INEGI en Internet en las siguientes secciones:

La actividad industrial de México avanzó un 2 por ciento en octubre pasado frente a septiembre, su quinto avance seguido apoyado en buena medida en la construcción, informó el viernes el Instituto Nacional de Estadística y Geografía (Inegi).

De acuerdo con las cifras desestacionalizadas del Inegi, el subíndice de la construcción avanzó a su vez un 3,6 por ciento en el décimo mes del año, con lo que se recuperó en forma parcial de la caída del 5,1 por ciento observada en septiembre.

En tanto, el sector manufacturero creció en el lapso de referencia un 1,8 por ciento mensual, mientras que generación, transmisión y distribución de energía eléctrica, así como suministro de agua y de gas por ductos al consumidor final tuvieron la misma variación en el período.

La minería, por su parte, creció 1 por ciento en el décimo mes del año contra septiembre, con lo que también acumuló cinco meses en zona de expansión, según los datos del Inegi.

Entre enero y octubre de este año, la actividad industrial mexicana, con sólidos vínculos con su par en Estados Unidos, acumuló una caída del 11,3 por ciento, tras la disminución interanual del 3,3 por ciento del décimo mes del año, precisó el reporte del Inegi.

En un documento enviado por separado, el Grupo Financiero Banorte advirtió que pese al buen resultado mensual, los riesgos para la actividad industrial han aumentado respecto al cuarto trimestre, debido al repunte en los casos positivos del nuevo coronavirus.

“Las condiciones epidemiológicas comenzaron a deteriorarse en octubre y han mantenido una tendencia negativa en noviembre y lo que va de diciembre”, resaltó Banorte.

México comenzó desde el 1 de junio pasado a reactivar de forma paulatina algunos sectores de la economía que habían estado cerrados desde finales de marzo para evitar la propagación de la enfermedad del nuevo coronavirus (COVID-19).

El país latinoamericano se encuentra, no obstante, en el segundo pico de la pandemia de la COVID-19 debido al aumento de contagios en los últimos meses.

La economía mexicana, la segunda mayor de América Latina después de Brasil, podría registrar una caída del 9 por ciento en 2020 debido a la pandemia, su peor tropiezo desde la Gran Depresión, en la década de 1930, según estimaciones del Fondo Monetario Internacional (FMI).

La economía de México crecerá 3.6% en 2021, tras una caída de 9.2% este año, según un informe de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) que destaca las medidas fiscales del gobierno y advierte que el mayor desafío será contener nuevos brotes de COVID-19. Tras una profunda contracción en el segundo trimestre, la actividad ha comenzado a recuperarse, señaló la OCDE, de la que forma parte México.

El PIB de la segunda economía latinoamericana se desplomó 17% en el segundo trimestre de este año frente a los tres meses anteriores.

Entre julio y septiembre repuntó 12%, de acuerdo a cifras del Instituto Nacional de Estadística y Geografía (INEGI).

La OCDE prevé un crecimiento para la economía mexicana de 3.4% para 2022, y asegura que la recuperación en los próximos dos años estará liderada por las exportaciones, especialmente las manufactureras.

El consumo privado se fortalecerá levemente, ayudado por fuertes remesas, un mercado laboral que mejora lentamente y un aumento de la confianza ante la anunciada disponibilidad de vacunas, subraya el análisis.

En contraparte, la OCDE indica que la pandemia está provocando un aumento significativo de la pobreza, las desigualdades y las brechas de género en el país latinoamericano, donde la mitad de la fuerza laboral se encuentra en la informalidad.

México, de 128.8 millones de habitantes, es el cuarto país más enlutado por el nuevo coronavirus en cifras absolutas, con unas 106,000 muertes, además de 1.1 millones de contagios.

El organismo de cooperación resalta, no obstante, el aumento del gasto en salud por parte del gobierno mexicano, con la contratación de 50,000 trabajadores y la precompra de vacunas para cubrir a 90% de la población.

En general las medidas fiscales, aunque de menor tamaño que las tomadas en las economías avanzadas y de los principales mercados emergentes, van en la dirección correcta, apunta el informe.

Para intensificar el apoyo fiscal, la OCDE sugiere capacitar a los trabajadores más afectados, reducir temporalmente el impuesto sobre las nóminas para impulsar a las pequeñas y medianas empresas y reducir las cargas e incertidumbre regulatorias en aras de reforzar la inversión privada.

Sin embargo, contener nuevos brotes de COVID-19 sigue siendo la prioridad, lo que requiere mejorar las pruebas, destaca el estudio, al advertir que recientemente aumentaron los casos en varios estados del país que hacen temer nuevas restricciones a la actividad económica.

La producción industrial en México cayó un 9 % anual en agosto.

La crisis del coronavirus llevó a la producción industrial de México a caer 6.2% en septiembre pasado frente al mismo mes de 2019 por la caída de todos los sectores, informó este miércoles el Instituto Nacional de Estadística y Geografía (INEGI). Las cifras son el resultado de las caídas de la industria de la construcción (-16.1%), la generación y transmisión de energía eléctrica, agua y gas (-7.2%), la manufacturera (-3.1%) y la minería (-2.8 %).

Con cifras desestacionalizadas, la actividad industrial se mantuvo invariable (0%) en septiembre pasado respecto al mes previo.

Al cierre de año, el rebrote del virus a nivel global y menor apoyo fiscal en Estados Unidos podrían afectar a la exportación manufacturera en México; aunque la posible llegada de un nuevo paquete fiscal en los Estados Unidos, es un riesgo al alza para la manufactura mexicana, señala el Grupo Financiero Ve por Más (Bx+).

El reporte del banco señala que la construcción mantendría cierto rezago en relación a la manufactura (más dependiente del sector externo), dada la expectativa de una frágil recuperación en la inversión privada y pública en México.

Para la minería, estiman la posibilidad de una marginal recuperación en la extracción de crudo; sin embargo, los precios del petróleo y de metales podrían seguir viendo volatilidad, si la demanda mundial se debilita, ante nuevos confinamientos.

Debido a la pandemia de la covid-19, las autoridades mexicanas ordenaron la paralización de todas las actividades no esenciales en los meses de abril y mayo.

En junio comenzó la llamada nueva normalidad con una apertura gradual de la economía y las actividades sociales. El Producto Interno Bruto (PIB) de México creció un 2.1% en 2018, al igual que el 2.1% del año anterior.

En cambio, el PIB se contrajo 0.3% en 2019, lo que supone una sustancial caída. Para este 2020, la pandemia -que suma en México más de 978,000 casos y 95,842 muertos- ha llevado a la mayoría de analistas y organismos financieros a situar la caída del PIB por encima del 8%.

El PIB de México tuvo una caída anual de 18.7% en el segundo trimestre del año. Mientras que en el tercer trimestre, la economía de México repuntó un 12% frente a los tres meses anteriores, si bien en la comparación interanual la caída todavía fue de 8.6%.

Según cifras oficiales se han perdido más de un millón de trabajos formales, aunque en los tres últimos meses se han recuperado decenas de miles de empleos.

La industria mexicana de la construcción espera sufrir una contracción de entre un 8% y 10% este año debido a los estragos del coronavirus, en lo que supone un nuevo golpe a este sector que está en una espiral negativa desde 2018, según Eduardo Ramírez, el jefe de la principal asociación local del gremio.

En 2019, el PIB de esa industria cayó un 5%, de acuerdo con cifras del instituto de estadística, INEGI. La Cámara Mexicana de la Industria de la Construcción (CMIC) había anticipado en diciembre una leve recuperación sectorial al cierre de 2020 en un rango de 1-1.5% debido a los planes de infraestructura del gobierno.

No obstante, la llegada de la pandemia a México motivó que desde marzo un gran número de firmas constructoras no vinculadas a actividades esenciales suspendieran operaciones, por lo que en abril el valor de la producción de la construcción cayó un 19%, su mayor baja histórica, según datos oficiales publicados el lunes.

“El impacto negativo de esas casi diez semanas detenida la industria (por la contingencia sanitaria), adicional a que ya veníamos con caídas en la producción, no se va a salvar este año”, dijo Ramírez y agregó que la contracción sectorial podría ser aún mayor si no crece la inversión privada.

“Vemos que los números de mayo van a ser muy parecidos a los de abril”, adelantó el presidente de la CMIC, luego de que el INEGI publicó que a tasa anual el valor de la producción de la construcción cayó en el cuarto mes del año un 31.8%.

Tras decretarse a la construcción -que representa un 7.5% del PIB mexicano- como industria esencial, junto con la automotriz y la minería, en junio comenzaron a reactivarse poco a poco sus actividades en todo el territorio.

Ramírez calcula que a la fecha ya está operando un 60% de las empresas que habían cerrado, con entre un 50% y 70% del personal debido a las nuevas medidas sanitarias, pero advierte que eso no es suficiente para evitar desplomes más profundos.

“Las dos líneas de inversión, pública y privada, se tienen que alentar, buscar los mecanismos para que los recursos se traduzcan en inversiones en infraestructura, lo cual no ha sido rápido”, dijo Ramírez y detalló que hasta abril se había ejecutado un 7% de lo que se presupuestó invertir en el sector.

Un estudio presentado en mayo por el grupo financiero BBVA proyectó que en 2020 la construcción mexicana podría caer alrededor de un 13% y que esta industria podría presentar las primeras tasas de crecimiento positivas a finales de 2021.

“Seguirán los números malos si no hay un cambio en las políticas públicas. Lo que estamos observando es que los gobiernos de la Cuarta Transformación (como se autonombra la administración del presidente Andrés Manuel López Obrador) no están haciendo que el sector crezca”, dijo Ramírez respecto a sus proyecciones para el próximo año.

La industria automotriz enfrentará el reinicio de actividades, previsto para el próximo 17 de mayo, inmersa en una profunda crisis, que hila más de tres años de bajas en la venta de vehículos ligeros, así como una contracción del mercado de exportación y un cierre casi total de sus actividades.

Así, a días de que las armadoras reactiven sus actividades, los representantes de la Asociación Mexicana de Distribuidores de Automotores, (AMDA) y Asociación Mexicana de la Industria Automotriz (AMIA) tendrán que hacer un análisis de cómo se realizará este regreso tras la pandemia por Covid-19.

Las cifras no son muy favorables, pues en 2019 se hilaron tres años consecutivos de caída del mercado interno, por lo que al desempeño del sector se suma la perspectiva negativa por Covid-19, de tal manera, que durante abril y mayo los pisos de venta se mantendrán sin actividad ante las disposiciones oficiales, es decir, sin ventas.

De acuerdo con los resultados de abril, según datos del Instituto Nacional de Estadística y Geografía (INEGI), se comercializaron apenas 34 mil 903 vehículos ligeros nuevos, esta cifra representó una disminución de 64.51 por ciento respecto al mes de abril de 2019, cuando se colocaron 98 mil 346 unidades.

Los datos indican que con cifras acumuladas en el periodo de enero a abril se registra la venta de 331 mil 580 vehículos ligeros, lo que representa una disminución de 23.12 por ciento en comparación con el primer cuatrimestre de 2019, cuando se registró la venta de 431 mil 346 unidades.

En cuanto a exportaciones, el panorama es más que gris, pues en abril de este año las ventas al exterior cayeron 90.20 por ciento respecto a 2019, al comercializarse solo 27 mil 887 unidades.

En el rubro de exportación, según INEGI, todas las marcas automotrices registran contracciones en sus ventas al exterior como Toyota con una baja del 100 por ciento; seguido por Nissan con 99,7 por ciento; Ford con una baja de exportaciones de 98.4; Honda 97.8 de caída; y Mazda 97.7 por ciento; entre otros.